【看中國2022年2月23日訊】過去二十多年,中國的房地產行業從不擔心需求問題。

每當行業進入低迷時,政府就可以通過寬鬆的貨幣政策釋放需求,樓市就會恢復生機,也就是說,中國的房地產市場在過去的二十多年中一直在走上半場——供給為王。由於需求有保證,樓市冷暖主要受到貨幣政策的控制,房屋就體現出金融特徵,換句話說,此時的房子等於股票,都是高度金融化的產品,都是用來炒的。

中國出生率在快速下降,出生率與死亡率接近交叉意味著人口總數即將開始減少,老齡化在加速推進,這都是事實。甚至已經有個別學者認為兩三年前中國的人口總數就已經開始減少。而決定房地產的根本因素是人口,這是不爭的事實,這意味著我們站在了房屋需求即將歷史性下滑的巨型拐點上。

2021年中國人口出生率與死亡率接近交叉(來源:中國國家統計局)

另外一個決定需求的重要因素是居民部門的債務率。

任何一個社會居民部門的債務率都不可能無限度提升,它受到社會制度、生產力增長水平、社會福利水平等諸多根本因素的制約。

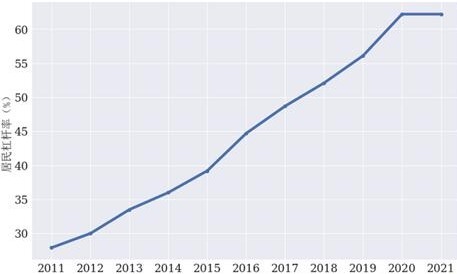

2020年底中國家庭部門的債務率為62.5%(考慮到中國的家庭債務市場有自己的特色,在買房過程中會從經營貸、信用卡透支進行借貸,還有親朋間的借貸市場,居民部門的債務率在2020年底預計已經超過70%),如果要推動房價繼續上漲、成交額繼續上升,居民部門的債務率就需要像次貸危機之後中國居民債務率走勢所反映出來的那樣繼續上升(見下圖)。但事實是到2021年底居民債務率卻依舊停留在62.5%,槓桿上升的趨勢戛然而止,這唯一只能說明居民部門的槓桿加不動了。但只要在房地產行業的經營層面和樓市的交易層面還看不到需求難以為繼的現象,人們就更願意將上述信號進行選擇性忽視,這是逐利社會的典型特徵。

中國居民部門槓桿率(來源:中國央行及中國國家統計局)

現在的市場也開始告訴人們:中國的房地產經過過去二十多年的上半場(供給為王)之後,下半場(需求為王)的大幕已經拉開。

第一,去年下半年樓市巨無霸恆大開始暴露債務危機,從10月開始貨幣政策開始轉向,四季度開始降息降准並再次進行逆週期調控,同時地方政府又開始使用所有手段刺激房地產,但帶來的效果卻與以往大不相同。

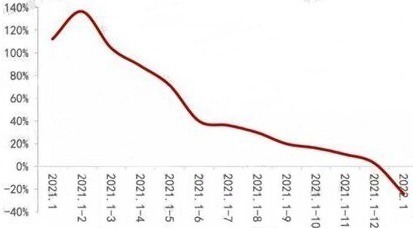

從10月開始放鬆貨幣政策,如果需求市場有保證,就會在四季度釋放需求,成交量就會回升,但事實卻向相反,參考下圖,TOP100房企的銷售增速在10月以後繼續下滑,1月更出現了暴跌。

2021-2022年1月中國Top100房企經營增速情況一覽(來源:中指數據CREIS)

克而瑞研究中心監測的29個重點城市1月商品住宅成交面積環比下降37%,同比跌幅擴至46%。其中,一線城市環比下降21%,同比跌幅為38%。25個二、三線城市成交面積同、環比跌幅都在40%以上。

這說明央行放鬆貨幣政策希望推動需求入場,地方政府使出所有花式手段邀請剛需入場,結果卻發現需求不見了——這是供給為王轉為需求為王的鮮明信號。

金融數據也反映出一樣的現象。去年四季度開始央媽的水龍頭已經擰開,利率已經下調,推動1月新增人民幣貸款達到單月歷史新高的3.98萬億元,按說在這樣的大好形勢下居民中長期貸款(主要是房貸)也應該加速膨脹,但事實是1月住戶中長期貸款僅僅增加7424億元,與2021年1月的9448億元相比下降了21.4%,這說明槓桿率已經封頂,槓桿加不動了。

去年下半年開始房企加速違約,開始主要是財務狀況比較差的企業遭遇流動性問題,可當樓市成交無法改善時這種現象就會向優質企業蔓延,目前就體現出了這樣的趨勢。

在中國Top 50房企的財務風險報告中可以看到,最先遇險的佳兆業、陽光城、恆大、奧園、新力、富力等都是表中位居下半部分的企業,他們的抗風險能力比較差,只能首先觸雷。但現在,排在靠前位置、原本抗風險能力應該很強的企業世茂集團也開始遇險,融創、碧桂園等巨無霸企業也不再讓人放心。雖然管理層在竭盡全力為房企解決流動性問題,但如果房企的銷售額不能得到提升,增加貸款也只是增加房企的負債,解決不了房企的根本問題。當銷售長時間無法改善之後,優質企業也只能陷入泥潭之中。最終只有極少數「天賦異稟」的企業可以生存下來,成為「剩者」,這是居民加不動槓桿、需求為王時期的典型現象。

第二,最近房地產龍頭企業萬科的董事長郁亮在2022年初的內部講話很火。

郁亮講話中也一樣陳述到行業拐點已到,需求為王的時代開始了。他說:「儘管‘房住’可能會釋放一些需求,但今天還有這麼大量的需求嗎?去年買萬科房子的客戶年齡又推遲了兩歲,而且隨著需求不斷被滿足,總量也在不斷變小。」

「還有兩個重大變化,一是市場分化會越來越明顯,二是行業規模開始萎縮。」

可是,在過去二十多年的房地產擴張期已經形成了龐大的產能,需求萎縮時就會出現錯配,體現在行業供給能力與房屋需求之間的錯配,房地產企業的債務與房屋需求之間的錯配,然後還會出現地方財政收入(土地出讓金與相關稅收)與房屋需求之間的錯配,等等。既然「錯配」已經顯現,在行業內就需要產能出清和債務出清,能出清的企業就活,不能出清的企業就死,這就是你死我活的階段。所以郁亮說「今年是背水一戰的一年,如何理解背水一戰?就是要麼死、要麼活,沒有中間狀態……,縮表出清對於我們來說,就是一場生死之戰。」

2018年郁亮曾說到房地產進入了白銀時代,當時很多業內人士並不認同,最終以恆大、華夏幸福等很多房企進入病房做為白銀時代結束的標誌。今天又說進入了黑鐵時代(不知道這個黑鐵時代與黑暗時代或危機時代有何區別),黑鐵時代的具體含義只有他自己才有解釋權,但作為行業龍頭的掌門人認為需求市場開始萎縮應該是確定的。

無論從人口趨勢,居民部門債務率,從去年十月開始貨幣政策轉向之後成交量卻繼續萎縮、居民部門的中長期貸款增速也同步下滑,以及龍頭企業掌門人的講話中,都可以得到供給為王的時代已經遠去、需求為王的時代已經到來的結論。

在需求為王的時代或許需要注意以下現象:

第一,房地產企業內卷,這是必然的。

房地產已經高速發展了二十多年,供給能力是龐大的,當需求開始萎縮時就出現了產能、債務與需求市場之間的錯配,房地產企業也只能像996一樣內卷,對市場份進行慘烈的爭奪。無法通過銷售活動穩定現金流的企業就會爆發債務危機,徹底躺平。

當過剩產能大量清除之後,強者最終獲得生存權。

在房企內卷之後,土地出讓會遭遇困局,房地產本身以及相關上下遊行業帶來的稅收收入也會下降,金融體系的壞賬開始加速積累,未來要關注房地產和其上下遊行業對銀行等金融機構和財政體系帶來的衝擊,這是今明兩年焦點中的焦點。

第二,當供給為王的時候,需方的利益就得不到充分的保護,需方就需要購買樓花承擔中間過程的各種風險,包括爛尾風險、質量風險等。

在需求為王的時期,需方的利益會得到越來越完善的保護,現房出售、即由開發商承擔中間過程風險的模式會逐漸成為主流,這有利於剛需。

第三,在供給為王、房屋體現金融屬性時,投資人關注的是價格漲跌,炒房與炒股沒什麼差別。當需求為王的時候,房地產投資焦點不再是價格漲跌,而是是否具有滿意的租金收益,源於這時房屋體現的是居住價值而不是金融屬性。

第四,多數城市的房屋都已經供過於求,再加上老齡化和人口總數的減少,意味著需求已經耗盡,這些城市會走向鶴崗化,從根本上體現「房子是用來住的」,這有利於剛需,有利於實現「居者有其屋」,對底層民眾有益。即便長三角、粵港澳大灣區的三四線城市也很難逃脫這樣的結局,甚至可能還包括部分二線城市。將來即便釋放大洪水導致本幣大幅貶值,也不會對這些城市的樓市具有明顯的推動作用。

具有價值的將只剩下可以實現人口穩定淨流入的城市。基於一線城市的教育、醫療、文體資源和就業機會等方面具有遠超過其他城市的競爭力,只要放鬆戶籍管制就可以實現人口的持續流入,就可以建立起新的房屋需求,未來的房地產市場就會具有一定的交易量和熱度,然後就是成都、重慶、蘇州、杭州、武漢等具有比較強競爭力的區域核心城市。未來如果釋放大洪水導致本幣大幅貶值時,對這些城市的樓市也會產生明顯的推動力。

也就是說分化將成為房地產行業的主流。這也是郁亮所強調的。

這實際就是過去一些年日本和俄羅斯樓市表現出來的現象。數據顯示,2005年之後日本的房地產指數是橫盤震盪的走勢,既然東京的樓市已經逐漸回到泡沫破裂之前,就意味著其他多數城市在加速趕往地下室,這就是分化的過程。俄羅斯也一樣,莫斯科、聖彼得堡的樓市總體處於升勢,而且近年來漲勢加速,可整個俄羅斯的房地產指數卻在下跌,這只能說明其他城市的樓市越過地下室之後正在趕往十八層地獄。

總體來說,樓市上半場的房子是一隻股票,樓市下半場的房子是個家。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序