【看中國2021年12月20日訊】就在2016年初全國大城市房價普遍暴漲前夕,時任央行周行長表示說:(中國)住房貸款應該有大力發展的階段,個人住房貸款在銀行總貸款的比重還是偏低的,有的國家佔到40%-50%,中國只有百分之十幾……

這句話,純粹從概念上看,當然是對的。

根據國際清算銀行(BIS)數據,截至2021年6月,發達經濟體居民部門槓桿率平均值為76%,新興經濟體平均值為46%。而在2015年的時候,中國僅為39%。當時的情況,這個比值不僅低於發達經濟體平均值,也低於G20和所有報告國平均值,從發達國家的立場看確實偏低。

2015年以來,央行和政府大力鼓勵居民加槓桿上債務。按照BIS數據,中國居民部門的槓桿率迅速提升,目前已經高於幾乎所有主要新興經濟體,甚至將西班牙、義大利、德國、日本等一干發達國家也都斬落馬下。

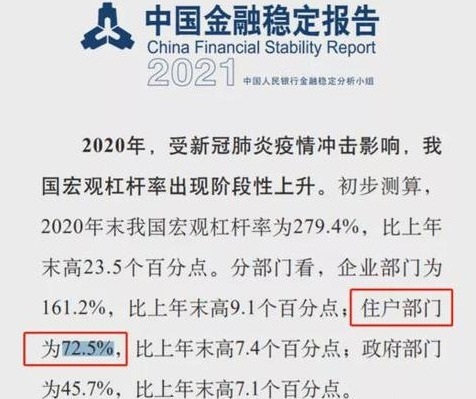

這裡說一下,上面採用的是國際清算銀行數據和中國國家發展實驗室數據,兩者非常接近,都是只考慮了居民部門的銀行貸款的結果。但是,根據中國央行發布的《中國金融穩定報告(2021)》,如果採用中國央行的數據,加上非銀行金融機構對居民部門的信貸,中國的居民槓桿率在2021年9月份已經達到72.5%。

中國央行數據顯示,中國的居民槓桿率在2021年9月份已經達到72.5%(網路圖片)

不考慮那些人口量在1000萬以下的中小型經濟體。分析那些居民部門槓桿率明顯超過中國的國家,主要都是英、美、澳、加、荷蘭等傳統上屬於英美系的國家。除英美系的國家外,其他國家的居民部門槓桿率,整體上都是遠低於中國或與中國接近。

為什麼是這種情況?

這是因為,在英美系國家,民眾權利相對較高,居民部門收入在整個國民經濟分配中的佔比通常遠超過企業和政府,所以他們的居民部門具有較高的債務承擔能力。相比之下,中國居民部門在國民經濟中的分配份額,則遠遠低於這些國家。

這個差別,我們可以拿美國以及中國的可支配收入總量與GDP的比值來分析——因為只有可支配收入,才能被居民部門拿來承擔和償還債務。

1980-2020美國居民可支配收入總量與名義GDP的變化(作者博客)

說明:數據來源為美聯儲,美國居民部門的收入在整體經濟中的佔比基本都在70%以上,最近20年還在抬升,其中2008年及2020年美國居民可支配收入的GDP佔比異常升高,是美國政府的轉移支付所致。

1990-2020中國居民可支配收入總量與GDP的變化(作者博客)

說明:數據來源為中國國家統計局,相比美國居民部門收入在經濟中份額中的高佔比,中國本來就不高,20年前還開始逐漸降低,最低時接近40%,雖然近年來出現了改善跡象,但目前仍然維持在45%左右。

因為中國居民收入水平在經濟整體中的分配份額偏低,中國居民部門債務/GDP達到72.5%,相當於美國居民部門債務/GDP比率達到120%的水平。

要知道,即便美國次貸危機爆發的時候,美國的居民部門債務/GDP比率也從未超過100%。大型經濟體中,也只有如澳大利亞、加拿大這種地廣人稀、資源無比豐富、民眾非常富裕的國家,靠著「家裡有礦」,才能承擔更長期、更高比例的債務,其居民部門債務/GDP也才可能超過120%這個水平。

綜合考慮國際清算銀行的債務槓桿率數據(2020年底中國為62%),再考慮到可支配收入與GDP的比值,用「債務/可支配收入總量」思路估算中美兩國的居民部門債務槓桿率,2020年底,美國為101%,而中國為140%。

美國與中國居民部門的債務槓桿率(債務/可支配收入總量,%)比較(作者博客)

注意,我這裡採用的是橫向宏觀對比方式,來確定中國居民部門加槓桿的極限。除此之外,2019年年中之時,有個叫「數據挖掘機」的財經自媒體,從微觀買和賣的角度出發,逐年計算中國居民部門可支配收入結余,進而估算中國城鎮居民加槓桿的極限在哪裡。

這裡複述一下他的思路,並直接把最終數據更新到2021年展示給大家。

首先,根據1998年以來全國每年商品房銷售面積、每平米的平均銷售價格,算出來每年的商品房銷售額,然後按照居民購房平均採用3成首付以及20年等額本息支付,計算出當年的居民部門所需要支付金額,然後,再加上年化6%的房貸利息成本。由此,從賣方的角度,得出了城鎮居民部門每年花在房地產上面的錢。

在此基礎上,他採用「城鎮居民人均可支配收入-城鎮居民人均消費性支出」的方式,按照人均數據,計算1990年-2019年中國城鎮居民部門逐年的儲蓄結餘情況,然後再乘以每年中國國家統計局公布的城鎮常住人口總數量,從而得出城鎮居民每年的收支結余,並將這種收支結余,逐年累加起來。由此,從買方角度,得出居民部門能夠用於買房及房貸的全部資金。

再將以上兩個結果進行綜合對比,即可得出中國居民部門的購房負擔情況。

根據以上假定及表格計算結果,截止2021年10月份:中國的城鎮居民部門,1990年-2021年,累計結余可支配收入約122.4萬億元;

從1998年(房地產市場化開啟)到2021年,購房及房貸相關支出累計為103萬億元;從2021年之後,不考慮新增購房和貸款支出,未償還本金及貸款還有138萬億元。

特別是2016-2019年,中國居民需要把當年收入結余的90%以上,都用於購房及房貸支出。2020年,中國消費支出增速居然出現30年來第一次下降,除了疫情影響之外,或許這也是其中的一個原因。

有趣的是,大家還記得剛才的居民部門宏觀債務槓桿率(可支配收入口徑)麼?

是140%!

根據上面幾個計算結果,2020年底,中國城鎮居民未償還本金及貸款總額,與城鎮居民累計消費結余的比值,大概是在130%左右,與140%基本接近。

顯然,無論是從宏觀角度分析,或者微觀角度計算,都已經佐證了中國城鎮居民的房貸槓桿,在2019-2020年已經基本到達極限。

老有人喜歡爭論,說像北京上海深圳這樣的地方,如果不限購的話,買房人大把大把的,所以,中國房價還要漲云云……

因此,這裡也有必要做個說明,我們這裡討論的是整個中國居民部門,或者說整體城鎮居民部門的債務負擔,以及他們購買房地產的新增支付能力,而不針對某一兩個城市房價或某個個體的支付能力。

根據前面的槓桿率極限計算,如果真如這些人所說,放開限購,北京上海深圳的房價還會大漲的話,那麼我確信,在總體的新增支付能力沒有空間的情況下,一二線大城市如果漲20%,其他絕大多數中小城市,可能必須下跌50%才能彌補這個差距……

有一句網路語說得很好——我們光是活著,就已經竭盡全力了!

應用到當前的中國城市房地產市場,經過2015-2019年對居民部門承擔房屋貸款能力竭澤而漁式的開發,到了2021年:房價光是維持目前的小幅波動,就需要竭盡全力了!……

由此,想起來「六個錢包」這樣的論斷,最簡單的總結,就是一句話:中國人買房的能力,都給用得差不多了!

最後,還是要特意強調,本文只是面對全國的居民部門進行討論,並不是說個別城市的房價從此不會再漲。只是說,整體而言,因為居民的槓桿已經加到了極限,中國的房地產行業,新的額外來自居民部門的貸款,大規模進入房地產行業的可能性已經基本消失。中國大城市的房價,2020年上半年的那一波上漲,極有可能就是極限……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序