【看中國2021年12月10日訊】如今,有一件事是全世界所有人心中的疑問,美國的通脹到底何處去?

如果美國的通脹在未來的一年中走出回落的態勢,基於價格與消費能力之間是反比的關係,美國的消費能力就會向好,這有助於推動經濟增長。通脹溫和回落意味著資金成本下滑,有助於美國股市中高市盈率的科技股股價繼續上升,資金成本下滑也有助於樓市的銷售量和價格繼續上升。相反,如果通脹延續目前的高水平,意味著消費能力會受到打壓,股市科技股和樓市都會受到壓制,相反卻有助於週期性的股票延續漲勢。

如果通脹走出回落的態勢,未來一年你會聽到美聯儲鴿聲嘹亮;如果通脹依舊延續目前的態勢,美聯儲會延續目前的嘴炮陣勢,但也會適當收縮貨幣。

過去三十年,全球與美國一直都處於低通脹、低利率的環境,所以甚少有人認為美國的通脹會在今年的基礎上繼續飆升,即便本人在心理上也很難接受。但如果未來18個月美國的通脹飆升至10%、15%以上,美聯儲會不會手忙腳亂地加息,進而帶動全球的利率快速上升?如果出現了這種情形,亞洲的樓市泡沫、歐洲的國債體系、美國股市、全球債券體系都會受到劇烈的衝擊,由於價格飆漲,消費能力和意願會受到嚴重的打擊進而導致企業的開工率下降,讓無數企業和企業債陷入困局,這些問題又進一步誘發家庭的債務問題,這顯然會釋放出一隻巨大的黑天鵝。

有朋友會說,美國的通脹怎麼可能達到10%甚至15%以上?這有點像天方夜譚。但如果看看下述事實,可能就不會再認為是「天方夜譚」。

第一,今年推動全球通脹的主要推動力是產業鏈斷裂,其中尤其是能源產業鏈、運輸產業鏈和晶元產業鏈的斷裂。產業鏈斷裂的過程絕對不會是短期的,這一點所有人都心知肚明,要恢復產業鏈的正常運轉都至少需要幾年以上的時間,所以,產業鏈斷裂對通脹的推動作用會在未來數年甚至十幾年內長期存在。

明年晶元產業鏈有可能出現好轉的趨勢(好轉的程度還有很大的不確定性),運輸產業鏈是向好轉化還是繼續惡化也有很大的不確定性,但推動通脹最核心的因素能源產業鏈斷裂的問題解決了嗎?並沒有。

美國與中國、日本、印度、英國、韓國等聯合起來所進行的拋儲行動雖然讓國際石油價格出現了暫時的回落(更主要是疫情的衝擊),但石油、天然氣的產需關係顯然並未好轉,一旦疫情緩解、需求繼續復甦之後,石油天然氣的產業鏈問題必然再次發作。到那時,美國還有能力拋儲嗎?儲備已經拋出就意味著要按時進行回補儲備,一旦各國回補石油儲備就反而對油價形成新的刺激作用。所以,油氣產業鏈問題現在不是已經好轉,而可以說是已經更糟,拜登政府不去解決產業發展問題而是拋售儲備,實際上就是飲鴆止渴。

一旦石油陷入危機,其衝擊力會遠遠強於煤炭、天然氣、晶元,對通脹的推動作用是巨大的,這已經由上世紀七十年代的兩次石油危機所證明。

第二,今年歐亞大陸的天然氣與煤炭短缺問題已經帶來了嚴重的衍生後果,未來會持續發作。

在天然氣、煤炭短缺時,歐亞政府都必須力保電力供給,否則城市將成為死城,工農業活動也只能停擺,這是完全無法承受的後果。但如此一來,涉及到煤炭和天然氣的其它產業活動就會受到抑制,比如陶瓷、氧化鋁和電解鋁、鋼鐵、尿素等行業的開工率就會立即受到衝擊。

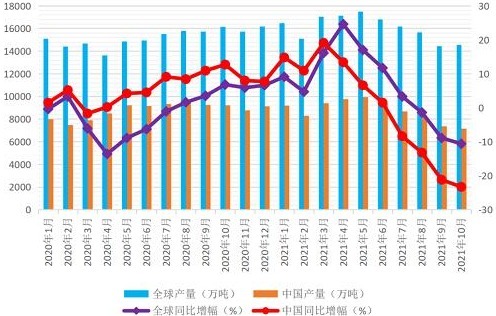

2020-2021全球和中國月度粗鋼產量及同比增幅(%,右軸。作者博客)

上圖紫色線和紅色線是全球和中國月度粗鋼產量同比增幅,今年4月之後是一種快速下滑的態勢,要注意的是目前的增長率已經低於疫情爆發最烈的去年上半年,這顯然與煤炭供給有關。在氧化鋁(鋁錠的生產原料)生產中,最主要的原料是煤炭和鋁礦石,注意我沒寫錯,煤炭是氧化鋁生產最主要的「原料」,鋁礦石僅僅是第二位的,源於煤炭成本佔氧化鋁生產過程中的最大份額,今年煤炭價格快速上升或短缺是推動氧化鋁和鋁錠價格的主要動力。鋼鐵、氧化鋁的生產受限會推動所有工業活動的成本,推動通脹,這在未來會持續顯現。

但更重要的是尿素。尿素是農業活動中最重要的肥料,尿素價格和供給能力是農業產業鏈的核心因素。天然氣和煤炭是歐亞各國生產尿素的基礎原料,煤炭、天然氣短缺導致尿素企業開工率不足已經極大地推動了尿素價格,一場化肥供給危機已經在價格上生動地顯示了出來。

印度既是全球最大的尿素進口國,又是全球DAP(磷酸二銨)化肥的主要買家。印度每年平均消耗約3500萬噸尿素,其中約30%依靠進口;每年消費1000-1200萬噸DAP化肥,其中平均60%來自進口。

印度政府通常會為印度國家化肥有限公司、馬德拉斯化肥有限公司、拉斯特里亞化學等多家化肥公司提供財政補貼,讓他們以低於市場價格出售化肥。隨著用於生產化肥的兩種主要能源——煤和天然氣的價格在今年創記錄上漲,化肥的成本也水漲創高,讓全球化肥價格在過去一年裡飆升了約200%。知情人士稱,為了避免國內出現化肥短缺,印度政府計畫將自明年3月31日起的2021/22年度化肥補貼提高到超過1.55萬億盧比(約合206.4億美元)的創記錄水平,這一數字幾乎是前一財年的兩倍。

化肥問題不能以靜態的觀點看,更應該以動態的觀點來觀察。一旦原油價格重啟升勢甚至出現短缺,化肥的供給就會成為嚴重的問題。化肥進口國會出現有錢也買不到化肥的問題時,對全球農業活動會造成嚴重的衝擊,就會威脅全球的農業生產,就會誘發農業、食品產業鏈斷裂,這對全球的通脹推動力是巨大的。

能源衍生品價格的上漲、對農業產業鏈的衝擊將是推動明年通脹的新動力。

第三,可能是最核心的,美國拜登政府的經濟政策正在給產業鏈問題火上澆油。

基於美國是主要以消費驅動經濟增長的經濟體,在新冠病毒大流行期間對居民進行大額的財政補助是可以理解的,終歸如果消費出現大幅萎縮對美國經濟來說將是不可承受之重。但一方面是全球產業鏈斷裂、供給受到制約,一方面是美國需要力保消費,這就是今年美國通脹在主要經濟體中一馬當先的最主要原因。目前全球最主要的供給端位於亞洲,所以目前亞洲地區各國的通脹率就比歐美輕的多,就是這一原因。

但美國正在推出的一系列基礎設施建設法案會成為推動明年通脹繼續發展的核心動力:

首先,全球能源產業鏈斷裂,讓供給成為瓶頸,而美國的基建活動會放大需求,這會進一步推動價格。基建活動所消耗的材料主要都是高能耗產品,比如金屬、石化產品、多晶硅、永磁材料等,會加劇能源產業鏈的斷裂,讓供給問題繼續惡化,成為未來通脹的強大動力。

其次,過去三十年是美國的基礎產業不斷外遷的過程,美國今天的基礎產業供給能力顯然不足以滿足進行大規模基建活動的需求,這就需要放大進口,這也是耶倫正考慮降低中國商品進口關稅的最主要原因,所以明年美國的貿易逆差會繼續擴大,這會讓美元的價值加速下滑,美元加速貶值會進一步刺激美國和全球的通脹。

美國今天的產業政策已經是未來全球通脹的最大推動力。

第四,在截止9月的前一個財年中,美國勞動者的工資上漲了4.2%,這個漲幅創造了新記錄。根據亞特蘭大聯邦儲備銀行的數據,與去年同期相比,9月跳槽者的工資上漲了5.4%,這也是20年內的最大漲幅。

美國是消費驅動型經濟體,工薪收入增幅一直都是通脹的核心推動力,在全球產業鏈危機不斷的今天,創記錄的工薪漲幅就可以保證未來一年甚至更長時間內的通脹是漲勢(而不是緩慢回落或高位盤整的態勢)。這很容易形成通脹上漲——工資上漲——通脹再上漲這樣的螺旋式循環,一直持續到惡性通脹並引爆經濟危機,此時需求被徹底破壞從而結束上述循環。在過去的一百年中,美國最嚴重的通脹發生在1980年的13.55%和二戰剛結束時的19.7%,如果考慮到現在創記錄的工資漲幅,再考慮到很可能還有石油危機作為助力,未來一兩年內達到15%也不會讓人過於吃驚。

未來12-18個月美國的通脹率會不會進一步飆升至10%以上?美國這隻黑天鵝會不會展翅高飛?

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序