【看中國2017年8月10日訊】最近,美國股市的CAPE比率已大幅上漲至網際網路泡沫以來從未見過的水平,而在此之前,則需要一直追溯到1929年。CAPE比率是一種適用於標準普爾500指數(S&P 500)的估值指標,是經週期調整的市盈率,也被稱為席勒P/E比率。雖然這個指標有很多批評者,但它仍然被認為是衡量市場估值的標準。

美股或走在「崩盤」前的路上……

除了目前,美股歷史上CAPE比率超過30只有兩次,兩次股市都出現了暴跌。

財富管理公司Ritholtz Wealth Management研究主管Michael Batnick在博客中,把此次CAPE比率突破30與大蕭條相比。他指出,在1929年之前的10年裡,CAPE比率從5.02的低點一直上升到了32.56。

他引用了「價值投資之父」本杰明·格雷厄姆(Ben Graham)在1932年的一篇文章,稱「有三分之一以上的工業公司以低於其淨流動資產的價格出售,大量公司市值低於賬面現金。」換句話說,有些企業「死了」比活著更有價值。當然,現在的公司要以低於其淨流動資產的價格出售,對公司來說是不可思議的。

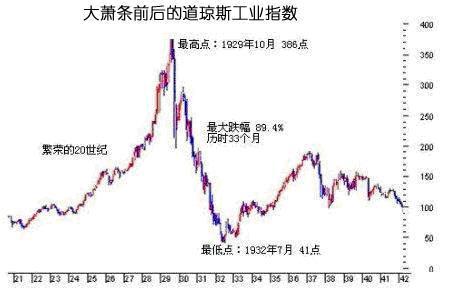

Batnick稱,如果股市下跌90%,外星人入侵、小行星撞地球,或者另一場世界大戰似乎是最有可能的罪魁禍首,但無論如何,這就是道瓊斯指數1929年前後的走勢:

1929年大蕭條前後的道瓊斯指數走勢圖(網路圖片)

道指雖不太可能跌回2400點,但有可能下跌32%

Batnick認為,大蕭條式的崩盤將摧毀28年的收益,並將藍籌股指數一路打回1989年5月的水平。

然而,無論多麼牽強附會總有一線希望。那些通過現金儲備以防萬一的人很可能會成為大贏家,就像1929年之後那些精明的投資者一樣。

Batnick以亞馬遜(Amazon)舉例,來說明如果美股崩盤,會出現什麼情況。亞馬遜的淨流動資產為20.1億美元。如果你能以這個價格購買亞馬遜,每股的價格應該是4.29美元,低於目前市場上的994美元,相當於99.57%的折扣。儘管這聽起來很荒謬,但並不是難以想像。

2008年10月,嘉信理財(Charles Schwab)的市值為288億美元,但持有2,780億美元現金。當時,還有875家公司的市值低於賬面現金。

Batnick認為,美股的估值與歷史上兩次最大規模的崩盤時期一致。如果這是1929年,將會是這一代人的噩夢。他警告說,雖然無法想像道指跌回2400點,但下跌32%還是有可能的。

[小知識]週期調整後的市盈率 (Cyclical Adjusted PE, 簡稱CAPE) 是關於目前所處估值相對於歷史水平的一個長期指標,雖然無法遇見短期的漲跌,但對估值頂部和底部的確認有參考意義,計算公式為:CAPE= 通脹調整後的實際股價/過去十年通脹調整後的實際盈利平均值。其主要目的是通過通脹調整和平均來抹平經濟週期帶來的盈利的波動,因此分母是一個隨經濟持續發展長期緩慢上升的值,波動性較弱,而分子的波動性很強,主要是受市場情緒左右。

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序