【看中國2017年8月19日訊】中國經濟的核心內涵是國際收支盈餘,表現為外匯儲備的不斷增長。

在國際收支持續盈餘的條件下,就可以依托這些盈餘(美元)增發本幣進行貨幣擴張,就可以購進原材料進行基本建設,就可以利用貨幣擴張推動房價,進而就可以增加財政收入,也就可以拉動經濟增長。穩定的盈餘就可以彌補以基本建設和房地產為主要驅動力的經濟增長模式所帶來的副作用,即對耕地的不斷佔用和工農業的剪刀差不斷擴大所形成的對農業的擠壓,這些盈餘可以增加農產品的進口,為社會穩定提供基本保證。

所以,國際收支盈餘的不斷擴大,外匯儲備不斷增長,才是中國經濟的核心內涵。以前曾經說過這一原理:資本不斷流入帶來外匯儲備不斷加強與基建和房地產之間是夫妻檔關係。

2015年—2016年,在資本外流、外儲不斷下滑的條件下,房地產被推動,從而帶來了嚴重的後果——貨幣貶值。

2015年—2016年,資本流出明顯,此時推動房地產雖然拉動了經濟增長和財政收入,但代價很高,那就是貨幣明顯貶值。

雖然房地產是拉動經濟增長和強化財政收入的手段,但是,貨幣的信用就代表了政府的信用,本幣貶值意味著信用喪失,如果持續下去後果是極其可怕的,很容易導致人民幣持有者的信心喪失,這讓管理者改變了對房地產的態度:

第一,「房子是用來住的,不是用來炒的」。這是根本性質的定性,意味著不能用貨幣信用的透支來炒作房地產價格,進而成為拉動經濟增長和財政增收的手段。房子必須體現其居住屬性。

第二,今年5月,銀監會發文指出:商業銀行發放抵押貸款時,應以全面評估債務人的償債能力為前提,避免過度依賴抵押品而忽視第一還款來源……商業銀行應審慎確定各類押品的抵質押率上限,並根據經濟週期、風險狀況和市場環境及時調整。

銀監會的要求顯然是為了應對房價過度下跌,特別是意外的過度下跌,避免讓商業銀行產生大量的壞賬,進而威脅到整個銀行體系。

第三,時任中央財經領導小組辦公室主任的劉鶴在《金融危機並不是人們想像中的小概率事件》一文中說到:「從金融發展史來看,金融危機並不是人們想像中的小概率事件。一部金融史就是一部危機史……歷史不會重複自己,但會押著同樣的韻腳。」而事實上中國最大的風險無疑是債務風險,最容易引發債務風險的就是房地產。這是今年以來,各種房地產調控政策不斷出臺的根本原因。

實際上,管理者比眾多學者更清楚地認識到中國經濟可以持續發展的根本推動力是什麼,那就是資本不斷累積(表現為外匯儲備不斷增強)。這通過一系列政策可以明顯地表現出來。

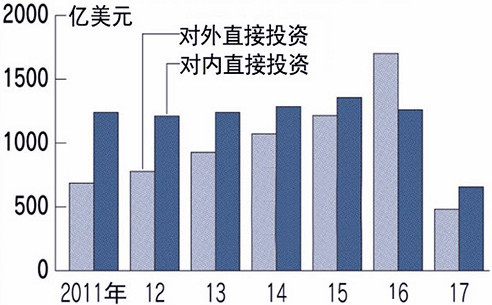

2017年上半年,中國對外直接投資同比大幅減少46%,減至481億美元,再次低於境外對華直接投資額(即「實際利用外資額」的656億美元)。原因應該是為了防止資本流出和人民幣貶值,對企業的海外收購實施了限制,對外匯流動的管理更加規範、嚴格。

中國2017年上半年再次成為「淨資本輸入國」(2017年上半年數據)

由上圖可見,2015年以前,中國一直是投資項目(指對內直接投資減去對外直接投資)上擁有淨盈餘的國家。但淨盈餘的幅度逐年下降,2016年,成為淨輸出,這是2015-2016年外匯儲備下降和人民幣貶值的主要原因之一。但是,從2017年開始,管理者進行了一系列的政策調整,比如:從2016年11月開始,單筆超過500萬美元的海外收購、海外匯款和貨幣兌換必須向央行申請,而原來的標準是5,000萬美元;商務部還表示,房地產、酒店、影院、娛樂業及體育俱樂部等領域出現非理性海外投資,等等。綜合作用之下,雖然2017年上半年實際利用外資小幅下滑(與去年同期相比下滑了5%,這或許是規範資本管理所帶來的副作用),但中國重新成為投資項目上擁有淨盈餘的國家。這是今年以來人民幣兌美元升值的主要原因之一。

雖然進行了資本管理的政策調整,外匯儲備也開始企穩回升,但還並沒有從根本上解決資本外流的問題。截至2017年7月末,中國外匯儲備規模為30,807億美元,較6月末上升239億美元,升幅為0.8%,為連續第六個月出現回升。同期,外匯佔款數據卻出現背離走勢,截至6月末,已連續20個月負增長。中國人民銀行公布的數據顯示,6月央行口徑外匯佔款餘額為21.5萬億元,減少343.15億元(高盛的統計是,如果剔除掉匯率變化的因素,7月份的外匯儲備應該是下降100億美元,很可能意味著7月的外匯佔款依舊負增長),為連續第20個月下降,降幅較5月的293.34億元也有所擴大。今年上半年外匯佔款下降了4,272億元(去年同期下降12230億元,今年已經比去年同期下降的速度大幅減緩)。這說明,外匯儲備的增長既有政策調整的效果,也有今年以來美元指數不斷下跌的影響,總體來看,資本依舊處於淨流出的狀態,並沒有實現平衡。

這樣的時候,假設管理層繼續通過貨幣手段推動房地產,必定導致資本加速外流和貨幣貶值,所以,只要沒有穩定的資本淨流入,管理者就不再具備通過貨幣手段和行政手段繼續推動房地產的條件。因為今天的形勢已經與2015年初截然不同,外匯儲備比那時薄弱(既體現在總金額上,更體現在外匯儲備總額與M2的比例上),房地產市值比那時已經大幅增長,如果繼續通過貨幣政策和行政手段推動房地產,很可能帶來匯率的快速下跌,這是本幣快速喪失信用的表現,管理者無法承受這樣的後果。可基於今天的周邊政治軍事局勢,恢復穩定的資本流入將十分艱難,時間也可能很長。

這就可以得到一個最保守的結論,這輪房地產調控的時間將非常漫長,等待下次刺激將需要很長很長的時間。更進一步,如果不能根本改善資本流動狀況(實現穩定的資本淨流入),就已經不具備再次刺激房地產的條件。

相反,歐美央行的貨幣政策大概率逐漸走向收縮,周邊的軍事局勢不斷動盪,都有可能加速資本的外流,進而帶動本幣的貶值。此時,央行也只能跟隨歐美同時進入加息週期,讓房地產的壓力加大。此時,管理者進行上述的政策調整就是未雨綢繆的措施,無論給房地產重新定性、銀監會規範商業銀行的抵押物管理、轉變對待金融危機的態度(金融危機不是小概率),等等,都是非常合理的。同時,這也很可能反映了管理者真實的想法——應對房地產價格的意外下跌更為重要。

今年以來,市場整體對未來房地產政策的預期,是比較迷茫的,更多的人堅信,到了一定的時候(主要視經濟和財政情形)管理者還會繼續刺激房地產。這是非常值得商榷的,至少是非常不確定的。這種對政策的迷茫,很快就會到了雲開霧散的時候。租賃市場的加速建設可以充分體現房屋的居住屬性,就是一個標誌;到房產稅推出、特別是稅率較高的時候,既可以增強財政也必然會打擊價格,雲霧也就徹底散去。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序