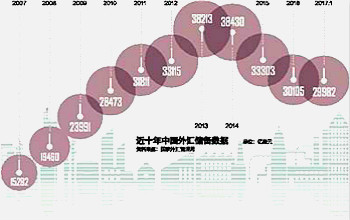

該來的終於來了:中國外匯儲備2017年1月跌破3萬億美元(網路圖片)

【看中國2017年2月9日訊】北京時間2月7日下午四點,中國央行公布了一個大消息:中國外匯儲備在1月跌破了3萬億美元!

根據央行官網上的數據,1月末外匯儲備是29982億美元,比上個月末的30105億美元下降了123億美元,為連續第7個月下滑,但這123億規模,也含有掩蓋外匯儲備實際下滑壓力的「水分」,即由結售匯逆差所導致的外儲實際下滑遠超123億。而在2014年6月,中國的外匯儲備一度達到了39932億美元的最高點。

此外,還有一個重要信息媒體尚未注意:中國央行自2016年10月以來,已經連續4個月沒有增持黃金,黃金儲備一直維持在5924萬盎司(下圖)。此前一年多里,央行幾乎每個月都增持黃金。

中國央行資產配置一覽表(網路圖片)

外管局今天表示,央行向市場提供外匯資金以調節外匯供需平衡,是造成外匯儲備規模下降的主要原因。中國外匯儲備是充裕的。考慮到複雜的國內外經濟環境,中國外匯儲備水平的波動是正常的。中國跨境資金流出已較前一時期有所放緩,未來會趨向平衡。

那麼問題來了,央行這兩大數據,向我們傳遞了什麼信號?人民幣將何去何從?筆者的看法如下:

1、中國外匯儲備仍然充足,第一道警戒線在2.2萬億美元附近。

此前曾探討過中國外匯儲備的合理規模問題。主要觀點是,關於外匯儲備的合適規模,需要考慮三個方面的因素:第一是交易層面的需求,也就是說「最低外匯儲備」應該能夠應付三到四個月的進口支付需要。按照2016年進口數字,大約可以計算出來,有5000億美元足以應付4個月的進口;第二是預防性需求,也就是應付對外債務償還的需要。一般認為,「最低外匯儲備」應該能夠應付一年內到期的短期外債償還的需要。根據央行公布的數據,到2016年6月底,中國的短期外債餘額相當於8673億美元。(央行的統計口徑為:合同期限在一年或一年以下的外債為短期外債);第三是流動性偏好,也就是滿足財富管理的需要。當一種貨幣存在貶值預期時,民眾會把本幣資產換成外幣,國際貨幣資金組織認為外匯儲備需要滿足5%到10%的本國居民資產外流。中國目前的廣義貨幣M2價值22萬億美元,對應的外匯儲備應該是1.1萬億到2.2萬億美元。

可以看出,2.2萬億美元是比較寬鬆的警戒線,或者是第一道警戒線;1.1萬億美元則是第二道警戒線,並且帶有實質性。如果低於9000億美元,就要引起非常規警覺了。

2、暫停增持黃金,可能有兩個考慮

央行曾連續很多個月增持黃金,一般認為,這是為了讓人民幣成為硬通貨做準備。但最近幾個月突然暫停,大概是兩點考慮:第一,增持黃金佔用美元,會加快外儲跌破3萬億美元。3萬億美元是重要心理關口,央行不想這樣做。第二,美元加息有可能提速,黃金價格方向暫時不確定,央行需要觀察一下。相比之下,第一個原因可能更重要一些。

3、未來外匯管制將繼續加強,人民幣將在上半年破7

人民幣會破7嗎?筆者認為肯定會,而且很可能就在上半年。

但未來一兩個月,人民幣應該跟美元處於「蜜月期」。說白了,就是中國央行通過提高貨幣市場利率,來穩定人民幣匯率。此舉是為了緩解川普(特朗普)政府的不滿情緒,避免打貿易戰。但如果川普無動於衷,繼續要高價,則中國還有一種選擇:讓人民幣匯率市場化。

事實上,此前美國官方的態度就是「要麼市場化,要麼升值」;而國際貨幣基金組織方面則是希望市場化。前央行貨幣委員會委員余永定最近就說,如果川普打貿易戰,中國就讓市場決定匯率。這句話的含義就是,人民幣會在市場力量作用下,繼續貶值,直到市場平衡點。

市場平衡點在哪裡?其實很難說。在外匯管制條件下,不太可能有真正的市場平衡點。所謂的平衡點,也是有資本項目管制下的平衡點。

所以,2017年人民幣匯率仍然存在較大的不確定性,甚至將會是中美之間博弈的重要工具。

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序