【williamhill官网 2022年11月21日讯】中国央行(人民银行)有一个系列统计数据,叫做“存款类金融机构人民币信贷收支表”。其中,所谓的“存款类金融机构”,就是指各类银行;所谓“人民币信贷收支”,其实就是统计人民币存款和贷款的总量。

该系列数据中,关于“来源方项目”有一个条目,专门列举了住户部门的境内存款——这个数据,就是中国老百姓所有境内人民币存款的总和——当然,还有非人民币存款,也还有境外存款什么的,但这里不讨论其他那些,就讨论老百姓境内的人民币存款增加这事儿。

观察最近6年的数据,住户部门的境内人民币存款数量,整体上一直都在持续增加,这说明以人民币名义价格计算,整体上来说,中国人民毫无疑问在变得“越来越有钱”。

2016年迄今中国居民存款规模变化情况一览(数据来源:中国央行)

当然,这不是中国特有的情况,而是信用货币时代任何一个国家的常态,因为每年每个国家的央行,都会多印那么多钱,最终总要流入到居民那里变成存款嘛——其实,人民收入存款增长速度最快的绝不是中国,而是土耳其、阿根廷、委内瑞拉和津巴布韦这些国家。这也充分说明,各国央行印钱,都是为了“人民的富裕”。

到2022年9月,住户部门存款总规模达到115.7万亿元,达到有史以来的最高,而2022年10月份的数据,相比2021年10月更是暴增了15.32万亿元,同比增幅达到了15.3%,无论是总量、同比增量还是增幅,都达到了有史以来最高、最多、最快。

老百姓的存款增加这么多,这么快,是怎么回事?这说明了什么成就或者问题?

不难猜测的是,老百姓的存款增加,肯定都是来自于可支配收入的增加,可是,最绝的是,如果你查看过去6年我们老百姓的可支配收入,2022年并没有出现什么爆发性增长,甚至,收入增速在过去几十年间属于最低水平,仅略高于2020年上半年疫情爆发的时候。

收入增速几乎是历史最低,居民存款却以创纪录的速度增加,这,这,这,这可就太神了!

到底是咋回事呢?

对老百姓来说,可支配收入只有两种去向:消费、存款。

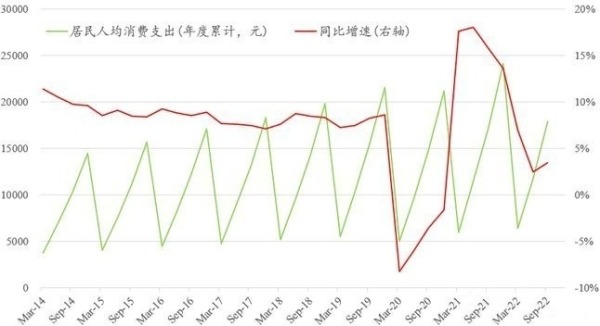

收入增速最低,存款最快速增加,这只能说明一个问题——老百姓在节衣缩食,大幅度减少消费。用中国国家统计局公布的消费数据来交叉验证一下,毫不意外地证明了我们的猜测:2022年以来的居民人均消费支出同比,断崖式下跌,几乎接近于0,对比过去几十年间,仅略高于疫情爆发之初的2020年第一和第二季度。

过去8年中国居民人均消费支出及其同比增速(网络图片)

说白了,2022年过去的三个季度是中国居民消费的寒冬,大家都不花钱了。而老百姓的消费起不来,经济也就很难起来,这是大家的共识。

有人说了——这就是因为疫情封控,除了网购和直播购物,大家都没法花钱了,只能存钱。这句话暗含的意思是说,只要中国疫情封控放开的话,中国居民的储蓄很快就能再度转化成消费,然后整个经济体系就会再度运转起来,马照跑、股照炒、舞照跳……

这种情况,最典型的发生在美国,在2020年-2021年的疫情肆虐期间,美国居民储蓄暴增,这一方面是疫情封控所导致的美国人“消费无门”,另一方面更重要的原因在于,联邦政府大量地给居民发钱,导致居民部门积累了天量超量储蓄,这种超量储蓄,在2020年年中到现在,支撑着美国人民的消费热情一路火爆至今……

不过,在中国,这个问题没这么简单。

中国金融四十人论坛(CF40)研究部副主任朱鹤先生做了一份研究,他用疫情前几年(2013-2019年)的居民人均消费支出数据与居民人均可支配收入数据比较后,大致就知道,如果没有疫情封控,居民会把人均可支配收入的多大比例花出去。结果表明,即使中国将来彻底放开疫情封控,中国的消费数据也回不到以前,这被他称之为“消费倾向下降”,原因是:“预防性储蓄需求增加的主要原因是,在经济不确定性增加的情况下,居民部门长期收入预期出现变化,需要比过去维持更高的储蓄水平以应对各类不确定性。”

换句话说,美国疫情封控放开之后,消费火热并持续支持经济增长的情况,在中国或许根本不会出现——因为,中国不存在政府发钱所带来的“超额储蓄”,老百姓必须自己精打细算,对未来的收入增速下降风险,做好防范。

除了疫情封控、风险预防性存款增加,中国居民部门的存款大增,还有一个更重要的原因:老百姓买房子的热情没了!

要知道,购房支出原来一直是老百姓最重要的支出,也是其存款消耗最重要的方式,当买房的热情不再,相当一部分的购房支出就也转化为存款。

因为全国住户的中长期贷款,基本都是房地产贷款,所以,从央行公布的该数据变化情况,大致可以判断中国老百姓的购房热情——自进入2022年以来,这个中长期贷款就进入停滞状态,相比去年同期的增幅越来越低、越来越低,这说明老百姓的购房热情已经逐渐消散。

2015年迄今中国居民中长期贷款总额变化情况一览(网络图片)

原来有钱就买房子,现在挣钱也不愿意买房子,购房支出占可支配收入比例,大幅度减少,省下来的钱,可不就转化为存款了么?

好了,简单总结下来,2022年老百姓存款,为什么会出现暴增?

1)疫情封控,导致消费支出急剧下降;

2)需要应对未来不确定风险,老百姓不敢随便花钱;

3)老百姓买房的热情真的在慢慢消散……

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序