【看中国2018年9月8日讯】01

2008年,为了应对美国次债危机,中国政府推出4万亿经济刺激计划,由政府加杠杆逐步扩展至企业加杠杆,再至居民加杠杆。

中国实体部门债务率陡然攀高,居民部门债务/可支配收入已超过100%,已超越美国;中国的企业部门债务/GDP已超过150%,冠绝全球。债务率的攀高使得经济中大半资源需用于还债,目前,国内GDP增量已经覆盖不了债务利息,经济已出现庞氏特征。

债务的挤压使得消费增速连连下滑。2018年7月,中国社会消费品零售总额累计同比增速降到9.3%,创近20年新低。近一年以来,社会消费品零售总额累计增速呈线性下滑。一年间只在2018年3月份出现过轻微反弹。

与之对应,低端消费品业务量大增,主营二锅头的顺鑫农业上半年报告显示净利润增长97%,涪陵榨菜上半年报告显示净利润增长77%。康师傅上半年净利润近乎翻倍。而2018年1-2季度名义GDP增长率为10%,连续超过社会消费品零售总额增速。

供需矛盾继续拉大。

02

投资的目的是为了增加产出,以利于将来更好的消费。农业社会中,居民财富的主要去向即为自产自销,自我消费;农业社会中也存在投资。比如只考虑一个农民,他可以生产自己所需的所有商品,农民可以通过克制消费欲望,将部分财富打造一把锄头而不是消费掉,这就是投资。锄头可以提高工作效率,将来产出更多粮食,可以更好的消费。很容易理解,因为一个人同时只能使用一把锄头,农民不会打造十把锄头用于投资。

假如农民生产了超过自身需求的粮食,那也只能随着时间推移很快变质报废。他也不会生产超过他需求的产品。而目前社会已过度至商品社会,商品社会并没有改变投资的本质。

只是从自我生产所有需求品变为只生产的一种甚至只是生产的一个环节,通过货币为媒介交换获得所有商品和服务用以消费。

有几个需要明确的概念;

第一,投资的资本是从消费中节约出来的(主动节约或被动,税收为被动节约);投资过程中所使用的财富为过去生产过程中节约出来的,本应用于消费的财富。

第二,对实体的投资使用的是财富,而非货币。财富是节约出来的,是有限的。而货币是可以印的,是随心所欲的。从中可以理解到,投资需使用社会现存财富,而非简单印钱就可以实现投资。

第三,投资的目的是为了更好的消费,所生产的财富也需要消费匹配使用。如投资所生产的财富无人消费时,绝大多数财富只能随着时间推移损耗殆尽。如食品会变质,机器会生锈。那么这时用在投资上的财富就是财富错配。

这使得本应更好的社会整体生活水平下降。房子建好就拆,路修好就挖,正如农民多余的锄头一样。不要忘记投资是从消费中节约出来的,农民饿着肚子造了十把锄头,带来的唯一收获就是肚子更瘪了。错配越严重,对经济的伤害越深。经济周期恢复越慢。如同农民继续节约消费打造锄头,甚至可能会把自己饿死。

03

投资的目的是增加供给,更好的消费。但商品社会中是以货币为媒介来匹配供给与消费。而货币和信用改变了本应平衡的供需关系。纯粹的自产自销当然不会出现供需不平衡。自己的供给就是自己的需求。扩展到物物交换,交换中供给方也是需求方,表现在整体上就是需求完全等于供给,也不会出现供需失衡。但拓展至货币为媒介,不由供需双方直接匹配。供给交换为货币,与货币交换为需求,中间有了时间差。

这个过程中通过货币的增长和信用的膨胀,制造了商品上升预期,从而激励了投资。并最终导致供需失衡。

投资落地制造了大量供给;大量的新增投资又创造了大量需求;新增投资所制造的需求可以匹配落地产能的供给能力。这就是经济周期的繁荣期。然而,投资有边际,负债消费有上限。

投资收益应包括三部分;利息支出;对所承担的投资风险予以补偿;投资者监管投资过程的劳动补偿;三部分共同决定投资的边际。

当投资收益不能覆盖以上三部分收益时,投资便会萎缩,信用也会收缩。没有了新增投资制造的需求,多余的产能暴露出来。演变为供需失衡,经济周期进入萧条期。

04

然而,自1970年之后,全球国家在货币上失去了黄金背书的钳制,应对经济萧条周期的模式多为以宽松货币政策激励新增投资和负债消费,变成了为了投资而投资。

为何如此?

为了政党利益,明知饮鸩止渴也势在必行。通过宽松货币政策,可以降低利息支出,从而使得投资的边际下滑(具体为投资三部分收益中利息支出下滑),使得投资可以继续保持收益,从而继续投资,甚至还会辅以积极财政政策,上马大基建,形成需求吸纳多余产能,从而保持对经济的拉动作用:产能过剩——投资创造需求吸纳产能——投资落地产能更过剩——继续加码投资吸纳产能。

在一次次的危机中,危机因素(供求失衡)问题并没有得到彻底的出清,而是一次次的以更宽松的货币政策加以刺激,人为将投资的边际拉低,刺激投资。当低无可低之时(欧日已采用负利率,降无可降),所有的问题都将露出水面,迎来所有问题的集中爆发。

05

在一国之内看,当货币增速长期超过GDP增速时,或早或晚都会表现为滞胀。

2010年,前央行行长周小川曾经正面回应过货币超发。周小川认为,中国不存在货币超发,货币超不超发应看“核心CPI”。居民支出中,房产占据了相当大的比例,然而,目前的CPI统计体系中,住房权重才20%,且住房并不采用房产交易价格,而是根据贷款利率、物业管理费、维修费加权得出的虚拟房租而定。虚拟房租既不反映真实房租,也不反映交易价格。例如,今年CPI租赁房房租同比价格回落,但直观感受是房租上涨。CPI和核心CPI,是否能正确反映经济运行状况暂且不提。

即算CPI没涨,货币就不存在超发了吗?

在繁荣期,超发的货币基于金融资产价格上涨的预期进而追涨形成“货币池子“。而金融品是虚拟的,不存在实际价值的。譬如说纸黄金,黄金是有价值的,而纸黄金则仅仅是一张纸其并没有实际意义上价值,也不可以兑现实物黄金。纸黄金通过对标黄金,提供了一个不存在实际价值的虚拟商品用于炒作。对纸黄金进行买卖的时候,黄金同时也在进行买卖。一份黄金创造了两份的交易。也同时创造了两份货币需求。

在实体之外,金融资产创造了对货币的额外需求,从而将货币“屯”了起来。

然而,经济周期具有无可避免性,经济有繁荣必有萧条;繁荣期越久,萧条期越长。当萧条来临,并无实际价值的金融资产将是受影响最大的,一旦价格下跌,金融资产就失去了炒作价值。在繁荣期,超发的货币被金融资产交易 “屯”住;在萧条期就要流出,进入实体交易。在繁荣期超发的货币并没有消失,萧条期就要出来兴风作浪。或早或晚,货币都要回归至实体中。

而恰恰,萧条期多数国家的政策选择是货币宽松,与自金融资产交易中流出的货币叠加,货币泛滥于实体。必然在萧条期表现为实体滞胀。

目前,中国正在由工业去产能价格战引发的工业品价格通缩阶段;掉头进入金融资产价格通缩,实体商品滞胀的阶段。

06

自2018年8月份以来,中国货币政策逐步调整,再次定调偏宽松的货币政策与积极的财政政策,与2008年如出一辙;

然而,中国居民部门和企业部门债务高企,已难以有能力继续加杠杆。加杠杆的重任又落到了政府部门头上。上半年,地方政府新增债券发行额累计为3328亿元。至7月份单月发债额达到4614亿元,明显加速;8月份更是连出新规配合地方债发行,地方债风险权重自20%降至0,引导金融机构配置地方债。8月31日,地方政府债券发行狂飙猛进,浙江、山东、湖北当日共发行了超过1200亿元巨额地方政府债券,财政部客户端一度过于繁忙处于瘫痪状态。截至目前,今年以来地方债发行规模已至3万亿,主要集中在专向债对标基建——大基建呼之欲出。

积极的财政政策有两个方向,减税和加大支出,本质都是向市场投放更多的钱。一个是少从市场里抽血,将更多的钱留给市场自行配置;另一个是血继续抽,但是加大对市场投入资金。以人的自利性来说,每个人都会对完全自身得利的投资最为用心。

政府投资中,责任人花的不是自己的钱,易于权责不匹配诱发道德风险,投资理所当然的低效。效果当然不如减税。明显不如减税仍选择大基建的理由在于,国有债务断链会诱发货币信任危机。地方政府基建任务多由国企承揽,大基建可以维持政府债务和国企债务的不断链。然而,只要基建的收益追不上M2增速,又将导致更严重的滞胀,更不用提大白象工程不但没有收益还需要投入巨资维护。

从中也可以看出,为何一国主权货币几乎不会对内违约,即在于其有各种办法保证资金不断链,最差一步仍可以选择以印钱解决债务,其对内债务是弹性的。国有债务违约的发生只会在刚性的对外债务。

07

基建投资最终需要的是实物商品(财富)及服务,而非货币。货币为媒介。除税收外,基建投资的货币来源有两种。

第一种:扩张M2;通过稀释居民存起来不舍得消费的钱,从而以铸币税形式拿走部分财富。居民存储起来的钱或者是为了以后养老,或者是养孩子或者是上学医疗等,国家以通货膨胀方式,征走货币中隐含的部分财富,替居民投资消费。

第二种:以政府债券模式;这个是近几年新的模式,政府债券相当于直接融资,不会扩张货币乘数从而放大M2。这个不牵扯印钱,这个是借。

08

借了要还,未来地方政府如何还债?

数据显示,截止2016年末,地方债务存量15.32万亿;截止2017年末,城投债债务存量约7万亿;2018年,将有超过1万亿的城投债陆续到期。随着土地财政的尾声,地方财政问题已经开始逐渐暴露。如何还钱?

无外乎开源节流。从开源说,要么加税,要么印钱。金融机构配置的地方政府债券也随时可抵押给央行从而实现印钞。而近期演职人员高薪问题、房产税加快推进、个人所得税降幅不及预期、社保费用交由税务部门征收、税收增速超越GDP增速等问题。

都指向了两个字:减税。

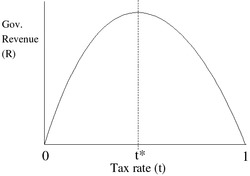

描绘政府税收收入与税率之间相互关系的拉弗曲线(图片来源:维基百科)

然后,减税却有拉弗曲线的限制,过高的税率会伤害税基从而降低税收总量。现时的中小企业利比纸薄,已难以承受税率的增高。拉弗曲线的限制,使得地方政府无论加税还是减税都面临税收总额下降的可能性。

从节流说;由于地方政府多数开支固定,只有消减财政供养人群支出方可实现节流。未来,我们会看到开源和节流同步推进,有JS行为、有印钱行为、有消减财政供养人群支出行为。

当然也有减税,结构性减税。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序