拉動中國經濟的三駕馬車:投資、出口、消費,突然都不見了……(網路圖片)

【看中國2018年11月24日訊】關於支撐中國經濟的三駕馬車,我們一貫的說法就是:投資、出口和消費,排名分先後。在講述這幾匹馬之前,筆者首先要給出的,是來自於央行的金融數據。畢竟金融乃是經濟的溫度計,所有的經濟冷熱徵象,都會首先在金融數據上反應出來。

今年以來,一開始在嚴厲的地產調控和限簽限貸政策之下,個人貸款增幅確實不算高,整個上半年的佔比才39.3%,但是伴隨著下半年銀行貸款越來越難放出去,適格的企業貸款人越來越難找,於是,指望居民買房支撐經濟的玩法又興盛了起來。今年1-10月,個人新增貸款佔總新增貸款的比值,上升到了44.5%,按現在這個趨勢,估計到年底就能追上2017年的歷史峰值52.7%。在中國,個人貸款沒啥別的用途,基本上就是購房貸款,哪怕是打扮成信用貸款的,終極用途也基本上都是買房。想想2012年時,個人新增貸款佔比只有27.8%,此後在地產去庫存的口號下,個人貸款劇烈增長,最終成為銀行最重要的貸款部門,這事簡直是荒謬。

央行的金融數據:新增貸款部門佔比演變(作者博客)

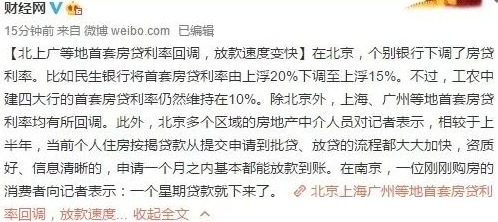

說到這裡,放上一條威廉亚洲官网 的新聞,銀行在11月份之後紛紛加大居民按揭貸款的投放力度:

財經網有關加大居民按揭貸款的投放力度的微博截圖

呵呵,上面的金融數據好玩不?房地產支撐中國,在上面的數據中,就是如此清晰明瞭,讓人一見難忘。可惜的是,房地產目前也呈現頹勢了。今年1-10月的商品房銷售面積同比增幅只剩下2.2%,其中東部地區銷量萎縮4.7%,幾乎所有東部城市的房價都呈現下跌趨勢。唯有中西部地區的銷量還有8.6%的增幅,但是在東部市場下行的示範作用下,中西部地區的購房者也不傻,也撐不了多久了。如果連購房者這最後的適格貸款人都消失的話,那就真成了「開不動的印鈔機」了,商業銀行的錢真不知道貸給誰好了。

看了金融數據,接下來我們來看財政部發布的財政收支數據,這也是一項非常有意思的數據,它與金融數據一樣,同樣具有高度的經濟敏感性。

財政部發布的財政收支數據演變圖(作者博客)

注意,7月份以前,中國的財政政策為遏制赤字,打壓地方政府的借債衝動。畢竟,中國的政府負債已經幾乎到達極限,無法再承受債務重壓。因此體現在數據上,1-7月的財政赤字僅為289億,乃是史上最低值。不過7月份之後,由於在全國範圍內已經越來越難找到適格借款人,商業銀行手裡拿著一堆錢,居然貸不出去,尷尬得要命,只能拚命放貸給負債已經到了極限的老百姓,相信每個國內讀者都接到過無數次銀行的個人信用貸款廣告電話。指望老百姓的借貸支撐經濟,無疑是痴人說夢,於是7月份央行直接開懟財政部,把財政部一通臭罵,逼著財政部出來借錢。從此,中國在財政領域改弦更張,開始重啟地方政府借債大基建模式,試圖以財政擴張激勵經濟發展。體現在數據上,就是財政赤字再次劇烈擴張,截至9月底劇烈上升到1.78萬億。

但是,請注意這個但是,到了10月份,財政擴張速度戛然而止,總財政赤字突然縮減到1.43萬億。在這個數據背後,有著非常深刻的道理。我們必須知道的是,中國財政本來就已經擴張到了極致,基本上就靠借債支撐著的。2017年地方債發行規模,在台面上列入財政部統計的數據就是4.36萬億,這還沒算上市政債。到今年,1-6月份的地方債發行規模1.41萬億,月均發行2350億;到9月底總髮行規模增加到3.80萬億,這意味著第三季度的7、8、9三個月,每個月發行了7967億!這種地方債擴張速度真是驚心動魄。然而地方政府本來就已經不堪重負了,9月份之後就是極限了,想再大規模借債,也借不動了,於是一個值得反覆玩味的現象出現了:10月份當月的地方債發行規模劇烈下降到2560億!這已經回歸到了上半年的水平!指望財政繼續大規模無止境的擴張,以刺激經濟發展,這已經被數據證明,是不現實的了。

更關鍵的是,財政支出分項數據中的基建類支出,並沒有顯著增長的趨勢。截至10月底,交通運輸支出8926億,同比增幅也僅僅只有3.9%,雖然比上半年0.5%的增幅要高,但是也沒高到哪裡去。財政刺激基建的作用大概也就是這樣了,就目前這樣的財政對基建的投資規模已經是勉強維持了,高增長已經不可能的了。接下來我們要看的是中國國家統計局發布的固定資產投資數據本身。

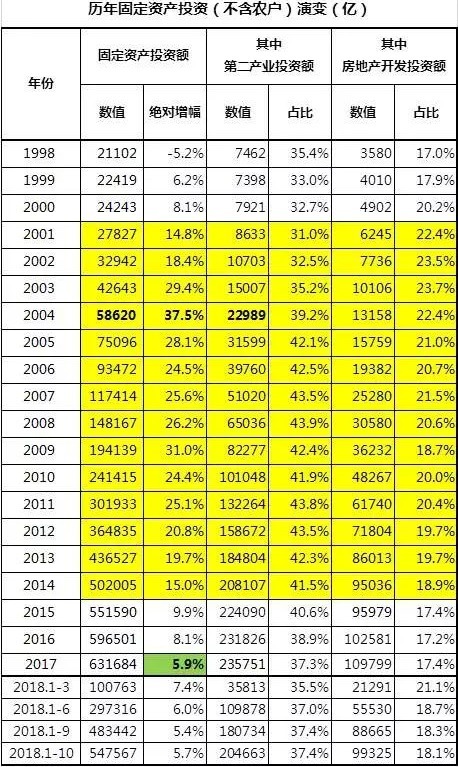

中國國家統計局發布的固定資產投資數據(作者博客)

整體來說,從2015年開始,固定資產投資就喪失了增速,從此前的顯著超過10%的增速,跌到了10%以下,2017年跌到5.9%,2018年1-10月的增速也就是5.7%(547567/517818),這種趨勢已經非常清晰了。畢竟,中國的基建已經建到縣縣都通高速市市都有高鐵的程度了,這種基建成就確實是舉世矚目,不過想要在這種程度上再進一步,也已經是不可能了。關鍵是,中國作為基礎製造業大國,工業投資很難維持了。2011年工業投資佔比達到峰值的43.8%,此後就一路下跌,2017年下降到37.3%,降低了足足6.5個百分點,到2018年10月底也就是維持在37.4%。由基礎製造業向精細化科技化提升,是需要巨額投入的,但是第二產業投入在整個固定資產喪失增速的同時,居然佔比還在下降,這就是很麻煩的事,這意味著所謂的工業升級根本就不存在。

再接下來,我們就需要看看中國國家統計局發布的消費數據了。

中國國家統計局發布的歷年消費數據(作者博客)

消費快速增長的年份,乃是2004-2012年,此後的消費增速就劇烈下降。2017的消費增速下降到10.23%,今年1-10月已經下降到4.17%,乃是1998年以來的最低值。消費不振,應該是板上釘釘的事了。消費不振的原因在於居民借錢買房買到了極限,棺材本的8成都拿去買了房。麻煩在於,今年以來的物價開始呈現壓制不住的趨勢,1-10月份的消費物價累計漲幅達到了1.9%。眼看著消費增速持續下降,物價漲幅持續上升,如果兩者實現成功會師,那就是經典的「滯漲」。

接下來的這張圖表是「乘聯會」發布的2013年至今的汽車銷售數據。汽車銷售被視為消費的先導數據,汽車銷售走向萎縮,意味著整體消費走向萎縮。

中國「乘聯會」發布的2013年至今的汽車銷售數據(作者博客)

注意看,上表中的狹義乘用車銷量增幅數據,2017年已經不好看了,只有2.1%,其中轎車和MPV銷量都出現了萎縮,好在SUV的銷量還行,撐起了整個市場。但是到了2018年,連SUV的銷售都撐不住了,於是到了10月底,整個乘用車銷量整體萎縮2.1%,轎車、SUV和MPV銷量齊齊萎縮。對於國內那些還在計畫擴大產能的汽車企業來說,這實在是一件非常可怕的事。

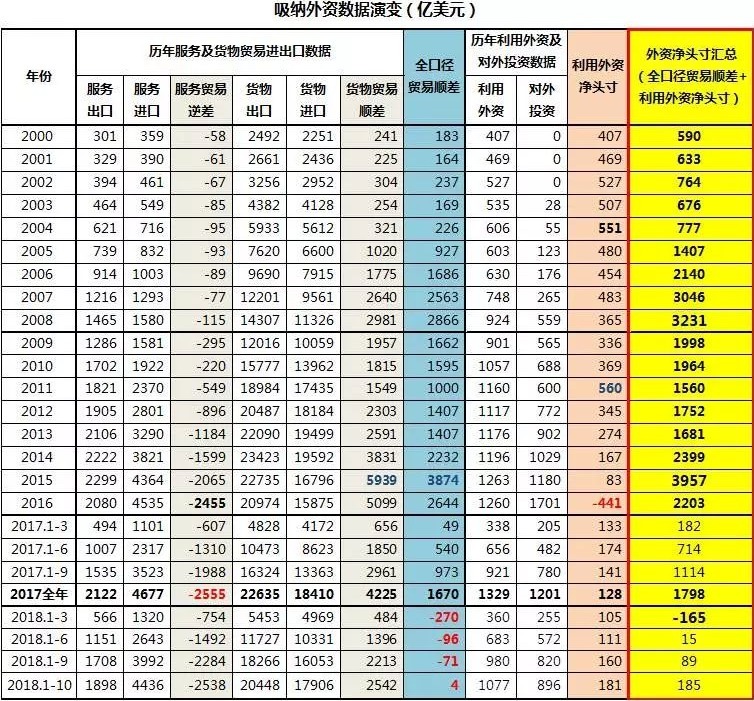

在本文的最後,還是再來看看外資相關數據吧。外匯乃是支撐中國經濟的最後一匹烈馬了。即便前面兩匹投資和消費的馬挂了,只要中國掙外匯的能力還在,那都無所謂,這匹烈馬足以拉著大國經濟往前走。注意,下表中的服務貿易數據來源於外匯管理局,貨物貿易數據來源於海關,外資投資數據來源於商務部。下表看最右邊那一列匯總數據就行了。

中國吸納外資的數據演變圖(作者博客)

截至10月底,集合服務貿易、貨物貿易和投資三方面數據,整合出來的結果,中國今年淨吸納外資185億美元。樂觀預計,即便是今年最後的兩個月貨物貿易不萎縮,各路搶出口的企業一直搶到今年年底去,美國西海岸密密麻麻的運輸船一直排隊排到年底,全年也就是200億美元左右了。相對於2017年的1798億美元來說,這200億美元也就是個小指頭那麼一丁點,幾乎不知道應該怎麼評價。

好吧,以上就是中國現在面臨的「穩中有變」的局面了。要應對這種局面,重新恢復經濟活力,雖然這個辦法已經說了無數次,但是筆者我依然要再重複一次:唯一的有效辦法就是:定向減稅——大規模減免製造業企業的稅賦。具體方式有兩個,第一,製造業企業的工人工資可以作為增值稅抵扣項;第二,製造業企業將利潤再投資於生產線更新或技術研發的,投資額可以減免所得稅。如此的話,製造業工人可以提升收入,由此拉升消費;同時工業投資將會大幅增長,從而拉升固定資產投資,並促進整個國家的技術進步。在另一方面,到了現在這個時候,如果都不能當機立斷,果斷定向減稅的話,那大家就要做好最後的準備了……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序