【看中國2018年10月18日訊】上個週末,關於深圳市的一則消息刷爆了朋友圈。

據某權威媒體報導,深圳市政府近日出臺了促進上市公司健康穩定發展的若干措施,已安排數百億的專項資金,從債權和股權兩個方面入手,降低深圳A股上市公司股票質押風險,改善上市公司流動性。深圳已設立了由市政府主要領導任組長、10個部門參與的專項工作小組,負責此事,相關資金也已到位,首批逾20家獲「救助」企業也已敲定。

深圳市政府近日出臺所謂促進上市公司健康穩定發展的若干措施(網路圖片)

對於這則消息,深圳多個部門回應,對數百億專項資金並不知情,也沒有收到正式文件。

對於這類沒有明確否認的外交辭令,真相到底是什麼?你懂的……

我們不必要討論有沒有深圳幾百億救市這個八卦話題,畢竟無風不起浪。我們想討論的是,深圳市是否應該救市、深圳的救市政策對A股意味著什麼、如何從全局思考深圳救市。

一、深圳集中救市怎麼看?迫不得已、不得不發

上述新聞已經指出,此次深圳救市設立的是專項資金,專門用於降低深圳上市公司的股票質押風險,改善上市公司的流動性。瞭解政府行政體制的朋友應該可以看出,這則消息背後透露出兩則關鍵信息。

1.1 深圳市上市公司的股權質押風險已經到了必須解決的關鍵時期。

據統計,目前深圳有接近300家A股上市公司、總市值2萬億元以上。深圳市政府首批拿出數百億資金救助20家企業,佔到上市公司總數量的10%,這樣的魄力,不可謂不大。這也充分表明,深圳上市公司的股權質押風險已經到了不得不解決的地步。

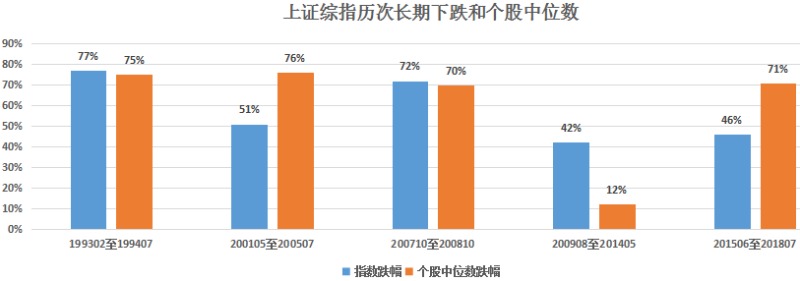

實際上,不只是深圳,今年以來,全國各地上市公司的股權質押風險頻頻暴露。根據統計,2015年A股從高點下跌至今,上證綜指個股的跌幅中位數接近80%,也就是說,一半以上的上證綜指上市公司的股價較2015年高點下跌了80%,如此巨大的跌幅,大多數已經接近,甚至跌破了股權質押平倉線。

這些跌幅巨大的企業,大多數是200億市值以下的中小型上市公司,自身管理水平不高、競爭力較弱、抵禦風險的能力不足,更關鍵的是,這些中小型上市公司的股東實力也比較弱,無法給予上市公司更多的支持。

一旦股權質押風險集中爆發,對上市公司來講是股權易主,對金融機構來講是形成資產不良,對地方政府來講是優質企業凋零,對大眾來講則是失去就業,後果都將導致金融危機和地方經濟危機。

所以,面對洶湧而來的股權質押危機,地方政府不得不出手。用經濟學觀點來解釋,就是市場這隻無形之手已經無法有效發揮作用,必須藉助政府這只有形之手來推一把了。

上證綜指歷次長期下跌和個股中位數(圖片來源:Wind)

1.2 深圳救市應該不是政府主動發起,而是對上市公司求救訴求的回應。

此次深圳救市涉及數百億資金,影響巨大。瞭解政府決策體制的人士應該知道,這樣的決策,政府內部一般不會自發形成。往往都是上市公司在不得已的情況下,首先向地方政府部門發出求救訴求,地方政府在數輪會議討論後才決定救或不救、怎麼救。

深圳這次救市的特殊之處在於,這不是對某一個上市公司的單點解困,而是一次集中式的救市,覆蓋上市公司幾十家;這也不是某個部門的單個行為,而是設立專門領導小組,主要領導直接挂帥、10個部門共同參與的的高層行動。

從涉及金額規模和組成部門來看,這次救市行動迅速、果斷,規模較大、覆蓋之廣,首開先河。

這說明,已經有多家上市公司同時向深圳市政府發出了求救訴求,深圳市相關部門調研後瞭解到事情的嚴重性,才決定來一次大規模的集中式救市。這絕不是某一個部門可以決策的事項。

二、深圳集中救市怎麼想?A股的歷史性大底正在形成

深圳集中救市,對上市公司來講是生死之戰,對股民來講則是投資機會。

我在《也許,我們正處於新一輪歷史性牛市的起點》這篇文章中曾經指出:投資有成長性的股票,一看估值,二看流動性。估值決定公司的長期投資價值,流動性就決定了短期股價的漲跌。

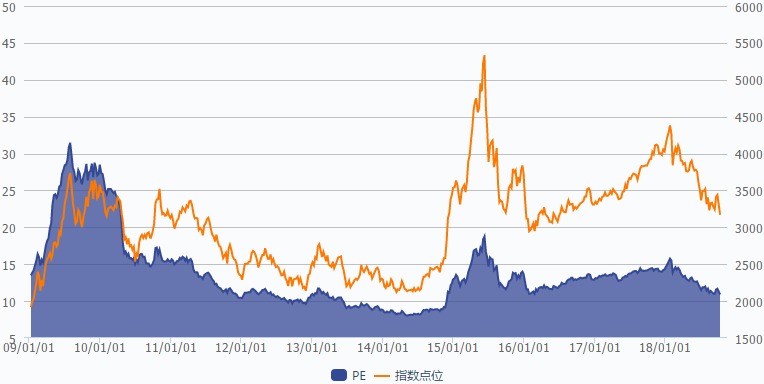

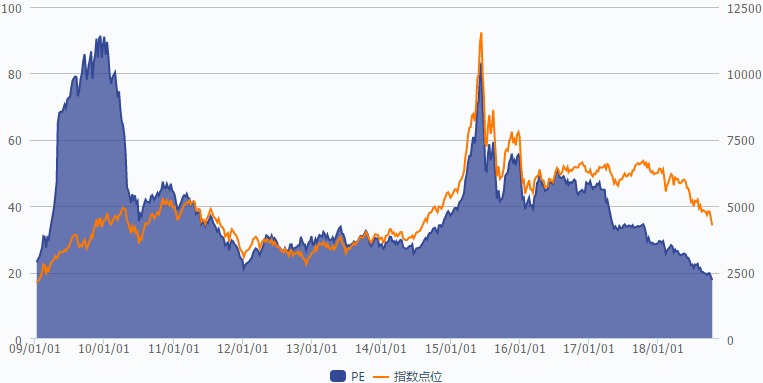

從估值來看,目前A股的估值已經到了歷史最低水平。下圖給出了滬深300和中證500的PE變化情況。可以看出,目前滬深300的PE值10倍多一點,已經低於2008年金融危機後的水平,僅僅高於2014年藍籌股大熊市時期,但已基本接近最底部。而代表中型企業的中證500指數估值,則早已跌破2014年的位置,與2008年金融危機時期相當。

從歷史走勢簡單來看,目前滬深300、中證500的估值都已處於歷史底部區間,這無可置疑。

滬深300指標股市盈率(來源:Wind)

中證500市盈率(來源:Wind)

實際上,即便是在全球股市,A股的估值也處於相對的最低區間。

下圖是、截至目前世界主要股市的PE比較情況。可以看出,A股滬深300指數,無論是PE還是PB,都大幅低於世界平均水平,分別僅為標普500的一半左右。即便是頻頻爆發債務危機的西班牙,其股市估值都高於滬深300。

滬深300的指數估值,僅高於長期低估的香港恆生指數和韓國股市。

世界部分主要國家股指的收市盈率(來源:雪球)

大家可能會說,中國經濟存在結構性問題、面臨新舊動能轉換的不確定時期,因此估值要低。可我想說的是,家家有本難念的經,世界經濟風雲變幻,哪個國家沒有結構性問題?哪個國家又能永遠新動能保持旺盛?

如果我們把這個經濟體比喻成一家上市公司,那麼,現實的情況就是短期內這公司遇到問題,估值給大幅殺下來,到了一個連續幾十年保持高速增長的經濟體,其股市估值卻明顯低於其他增長已經基本停滯的經濟體的程度。

只要你相信這公司最終不會倒閉的,長期來看,我想這估值就大概是機會大於風險了。

從流動性來看,可以從直接流動性、間接流動性兩個角度來分析。為了方便理解,我們可以把股市新增資金比喻為直接流動性,把貨幣政策的鬆緊程度比喻為間接流動性。

去年以來,受到嚴監管和去槓桿政策的影響,貨幣的流動性大幅收緊,這也成為去年以來股票市場大幅下跌的主要原因之一。但自今年7月份以來,流動性緊張局面已經大幅改善。

從1個月、1年期上海銀行間同業拆借利率看,今年下半年以來,同業拆借利率已大幅走低,短期內降幅已經達到100BP(基點),意味著貨幣市場已經大幅放鬆。

同業拆借利率的走低,只是意味著貨幣市場的放鬆,股市間接流動性的好轉。股市走勢能不能向好,真正取決於直接流動性情況,也就是新增資金的情況。

在目前A股連續走熊、中美貿易糾紛焦灼的情況下,股民的悲觀情緒低到了極點、恐懼情緒蔓延。說白了,就是信心缺失,這直接導致股市新增資金的枯竭,意味著間接流動性向直接流動性傳導的通道已經關閉,間接流動性寬鬆無法直接帶來直接流動性的緩解。

面對間接流動性失效、直接流動性枯竭的局面,急需要政府這只有形之手,直接進入股市,提供流動性和信心。就像1997年的香港特區金管局買入恆生股票、2010年的日本央行買入日經ETF。

毫無疑問,此次深圳市政府數百億馳援上市公司,就是一次直接流動性的注入,這對A股市場構成了實質性的利好。因此,從估值看,無論是橫向比較,還是歷史對比,當前A股都處於歷史性的底部;從流動性看,間接流動性已經足夠寬鬆,需要的是打通傳導渠道,將間接流動性注入股市,而政府資金,則充當了直接流動性的先鋒軍。

股市有三底,估值底、政策底、市場底。目前,估值底基本可以確定,現在就是等待正面積極政策的逐漸積累,進一步從「政策底」轉化到「市場底」。

三、深圳救市後怎麼幹?

此次深圳救市行動,應該只是地方政府拯救上市公司的開始。

據媒體報導,河南、福建等地國資委,也已經開始直接買入上市公司股權。相信隨著各地政府的介入,此次股權質押危機短期內可以得到緩解。但是,要想真正意義上解決好此次股權質押危機,確保A股出現真正意義上的歷史性牛市,還有很多工作要做。

救市要避免大水漫灌和尋租行為

深圳市有近300家上市公司,數百億元資金如果大水漫灌,分攤到300家上市公司,則是杯水車薪,難以發揮實質性作用。

因此,最有效的救市方式是集中拯救困難最大、流動性最嚴重的企業。但對如何精準選擇被拯救的企業,則需要科學合理的方式,防止出現領導意志或尋租行為。

同時,也要認識到,出現股權質押危機的上市公司,必然在治理結構、產品競爭力等方面存在瑕疵,政府出手拯救這些企業,只是出於穩金融、穩預期、穩就業的考慮,並非要直接出手為其過去失敗的行為買單。

因此,在拯救過程中,個別治理結構極差、估值極高的企業,該退市應該直接退市,避免造成上市公司依賴政府兜底不思進取、甚至一些上市公司大股東藉機套現的不良後果。

救市要避免單打獨鬥、分散行動

此次深圳市集中救市,包括前文提到的福建、河南國資委買入上市公司股權,都是地方政府的單獨行為,還都處於單打獨鬥階段。

但地方政府畢竟財力有限,且都只是關注自己管轄的上市公司,這樣的救市不能對A股全局產生決定性影響。要想全方面解決A股上市公司質押風險,還需要更高層級的統一行動。

目前,宏觀經濟增長的三駕馬車:投資、消費、出口,投資的作用已經用到極限,出口也開始熄火,經濟增長唯有靠消費發力。但居民消費增長也面臨著房價上漲後居民槓桿率提升、消費意願降低的困境。

A股走牛,則可能成為增加消費、降低槓桿的有力支撐。但在目前的極度悲觀的預期下,新增資金嚴重不足,某個地方政府的資金也只能是杯水車薪。

對此,我們是否可以考慮2010年日本央行大規模買入股票ETF的做法。

自2010年日本央行直接買入股票ETF以來,日經225指數已經從最低的不足1萬點連續上漲至目前的2.5萬點,日本股市真正經歷了6年的牛市。 而我們的A股,三十年來,除了幾次短暫的瘋牛,至今也未有一次真正的長牛。

救市的根本之道還是避免再次救市

此次救市,無論如何成功,對於股市而言,都難言成功。如何從根本上避免再次救市,才是監管層要重點考慮的問題。

個人認為,此次股權質押危機,表明看是流動性風險爆發,實質上還是由於上市公司質量不高、估值較高導致。對於A股而言,即便是經歷了3年80%的跌幅,一些上市公司的估值依然偏高,不具備買入價值。

因此,對於監管層來講,今後要嚴把上市公司入口關,為優質上市公司敞開進入的大門,為劣質上市公司打開退出的大門,通過優勝劣汰,真正將優質企業留在A股,這樣才是A股持續發展的真正之道;

對於上市公司大股東來講,要想真正創立百年基業,避免自己辛苦打下的產業在股市困難時期易主,就要堅持穩健的經營思路,加槓桿要適度,避免所謂的大干快上行為;

對於券商等金融機構來講,股權質押風險,也暴露出券商等金融機構的風控手段落後,需要改進風控手段,為避免股權質押危機把守好最後一道防線。

四、結論

深圳救市消息第一天,朋友圈都是紛紛叫好。第二天等大家都冷靜下來,又開始思考各種不同的問題,如邊界不易把握、搞不好又成了鼓勵剛兌和投機。覆巢之下,焉有完卵。危難當前,哪有十全十美的解救方案?正如2008年次貸危機時,資本主義最盛行的美國,同樣也伸出了有形之手。

所以,問題的關鍵不是救或不救,因為必須救、馬上救。最關鍵的問題應該是怎麼救?如何進一步完善方案,避免好心做壞事?

在此次救市行動中,希望政府實施部門嚴格掌握好公開、公平、公正的原則,及時挽救那些應該救、必須救的優質上市公司。

但是,政府挽救是有成本的,上市公司接受政府的救市資金就要付出一定的代價。只有苛刻的條件、懲罰性的成本和接受公眾監督的救市,才能杜絕有些人綁架式要求政府剛性兜底,杜絕個別不懷好意的殭屍上市公司苟延殘喘,成為再次收割韭菜的一把鐮刀。

信心能救,貪婪不能救!

【免責聲明】看中國登載此文出於傳遞更多信息之目的。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證,亦不構成投資建議。讀者請僅作參考,並自行承擔據此進行相關投資操作而產生的全部責任。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序