【看中国2023年12月6日讯】卖房子的人越来越多,不管一线二线三线还是四线五线城市……而且,相当一部分卖房人,基本上算是“割肉”,因为债务承受不了了,不得不卖。

这不是什么好现象。

咱们不妨来看央行公布的一个数据:居民中长期消费贷款。

在中国,居民买房属于消费,而居民部门的中长期消费贷款,其实就是居民房贷,所以这个数据显示的,就是中国居民房贷总量的变化情况。

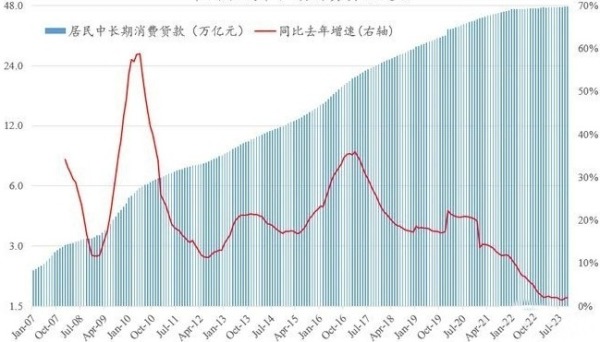

中国居民中长期消费贷款变动情况(数据来源:中国央行)

全国居民房贷总量,自2023年以来基本不怎么增长了。相比以前动辄20%、30%的年增长,现在的房贷总量同比增长率,直冲着0一路狂奔,现在3%都达不到,是有该数据统计以来的最低增速,而且已经维持了近一年了。

房贷数据是中国居民债务的绝对大头,居民部门其他的什么短期消费贷款、短期经营贷款和中长期经营贷款加起来,也远不到这个额度。例如,截止2023年10月份,居民部门房贷总额为47.5万亿元,其他短期消费贷款为10.3万亿元、短期经营贷款为10.3万亿元、中长期经营贷款为11.5万元,把以上贷款进行加和,就是中国居民部门的全部债务——79.6万亿元。

很多人可能没有意识到,中国的城市房价,特别是大城市的房价,本质上是对所有新买房者所征收的一种重税。北上广深的房价,动辄5/6万、10多万一平米,其中建设成本很可能连1万都不到,剩下的绝大部分是什么呢?

是土地出让金,是房地产相关税收,是开发商的融资成本——土地出让金换个说法,就叫“政府性基金收入”,从建设到卖出再到二手房转让的各种税收,不必说,肯定是政府的收入,连开发商折腾来折腾去,除了自己消费的那一小部分,其实也都把赚到的钱用到土地拍卖上……也就是说,任何一个买入非二手房的购房者,他所支付的绝大部分房款(包括所有贷款),基本都变成了地方政府的收入。

地方政府用这个收入,除了用于地方政府公务员系统自身运行的消耗之外,地方政府又把这个钱用到了城市教育、医疗、基建、科研等城市经营上来,然后,城市规模不断扩大,基础设施也越来越崭新漂亮,城市的各种服务也越来越“人性化、便民化”……

在房价上涨时期,这毫无疑问是一种“双赢”的局面——地方政府将城市经营得更好,买房者则发现自身资产增值了,城市的福利也变得更好了,大家都很满意,看起来也很公平。

可是,这个过程中唯一的问题在于:承担房地产重税的人和享受福利的人,并不是对等的。

承担房地产重税的人,是外地来到大城市生活,必须买房落户的人,他们一般是985、211院校毕业的小镇做题家和农村精英们,他们透支未来20年、30年的艰辛劳动买房,被征收重税也享受了福利,但,他们是唯一承受房地产重税的人。

相比之下,北上广深的土著居民们,原本有房或是通过拆迁实现换房的人,他们并没有支付房地产的重税,但却依然享受完整的城市福利。当然,还有更多的来自农村的打工者,他们虽然在这个城市里工作和劳动,但却被排除在这些大城市之外,没有买房的能力,不必承受这个重税,也无法享受城市的福利。

也就是说,是外地来到大城市并买房的人,通过承担高房价,经由地方政府之手,在给整个城市的户籍居民进行补贴。

你可能会说,炒房者算怎么回事?

很简单,炒房者如果购买的是新房,实际上也同样出了重税,但他们的目的,是利用当前的金融体系,薅人民币货币系统增发的羊毛,然后通过买卖,赚取差价的同时,也把所有成本转嫁给了那个买房的人。

外地年轻人,来到大城市生活,通过承担债务,用未来几十年的劳动养自己和孩子、养地方政府、养土著居民、还要养炒房客,你说说,压力能不大么?生活能不艰难么?

问题来了:如果,没有那么多外地年轻人流入城市来买房了怎么办?

那就意味着,没有更多人通过透支未来几十年的劳动,承担债务并给这个链条上的所有人发福利,这个系统就运行不下去,要卡壳。

这下你明白,这两年许多二线城市为什么出现“抢人大战”么?

问题恰恰就在于,中国已经来到了这样的时刻。还记得之前提到的,中国买房的年轻人数量,会从2023年开始急速减少么?

回到前面的议题,为什么整个中国居民部门房贷总量停滞?——就是因为没有更多的年轻人愿意来承担债务了!

很显然,这不是某一两个城市债务链条运转出了问题,而是整个中国的房贷债务链条的运转都出了问题,因为居民部门不愿意,或者说没有能力再承担债务,而根据前面所说的链条,整个中国的经济与房地产关系极为密切。

债务链条的运转开始停滞,也就意味着当前的中国经济,存在着巨大的失速风险。

这事儿,还真是有前车之鉴的。

2008年美国次贷危机全面爆发之前,美国的居民抵押贷款规模同比增速,也同样是直冲着0而去,就在增速接近0附近,由次贷危机引爆了美国大型金融机构的金融危机,进而传染到了全世界,变成了全球金融危机。

当美国居民部门抵押贷款余额的增速低于0之后,雷曼兄弟公司倒闭,经济收缩的乘数效应开始显现,无论是短期还是此后相当长一段时间里,美国经济的增速都急速下降,众多家庭的房贷违约,经济活动急速下降,许多中下层居民因为债务而陷入破产(和中国法律不同,美国法律不会发生要求从没拿到房子的人支付30年房贷的离谱事件)——此后,美国通过3轮QE印钞,花了4-5年时间方才熨平居民债务链条断裂的经济创伤。

有两个宏观指标,可以显示当前中国居民债务链条紧绷的程度。

一个是居民债务/可支配收入的比例——从债务总量的角度观察,中国目前居民债务/可支配收入的比值,已经超过了美国2008年前后和日本1990年前后。

不过,需要说明的是,居民债务/可支配收入比例,中国目前在世界上并不是最高。从数据本身来看,加拿大、澳大利亚、丹麦、荷兰、瑞典都超过中国。但这些国家全部都是超高收入和超高福利国家,其居民债务畸高一个重要的原因是,移民和外来居民购房比例较高(很大程度是为了享受该国福利),而中国并不存在这种情况。就经济体量而言,真正能和中国现在进行比较的,也只有历史上的美国和日本。

第二个指标,是居民可支配收入增速与5年期以上LPR的对比。

这个并不难理解,5年期以上LPR(Loan Prime Rate,最优贷款利率)是中国居民房贷利率的基准,也是居民房贷利率成本的核心指标,如果居民可支配收入的增速接近或低于LPR,那就说明,居民可支配收入的增速赶不上利率成本,可想而知,居民债务的紧绷程度有多高。

过去20年间,除了2020年初疫情爆发造成的居民可支配收入遽降之外,中国城镇居民的可支配收入同比增速,通常都是远远高于LPR的。可是,从2022年二季度起,中国城镇居民的可支配收入增速,开始持续低于或接近LPR……

有人可能说了,不对,过去一年,中国居民存款总额暴增,用来偿付债务成本,绰绰有余,你凭什么说中国居民债务现在处于紧绷的状态?

的确,根据中国央行公布的数据,2023年10月份,中国居民的存款总额,达到了134万亿元,人均近10万元,相比2022年10月份,增加了近19万亿元,增速达到了16%,有这么多存款,还有什么债务偿付问题?

这种说法有两个问题。

第一,忽视了宏观金融统计中,流量比存量更重要的原理,这也正是为何要比较可支配收入增速与LPR的原因;

第二,忽视了这么大规模存款内部分布的极度不均衡性,正如前文提到承受税负和享受福利的人并不对等一样,承担大部分债务的人,和拥有大部分存款的人,并不是同一类人。

这新增的19万亿元存款,绝大部分并没有来到普通人手上,特别是没有到达很多为房贷而苦苦挣扎的购房者手上(诸如郑州的亮亮丽君夫妇),而是去到了极少数超级富人的账户上。

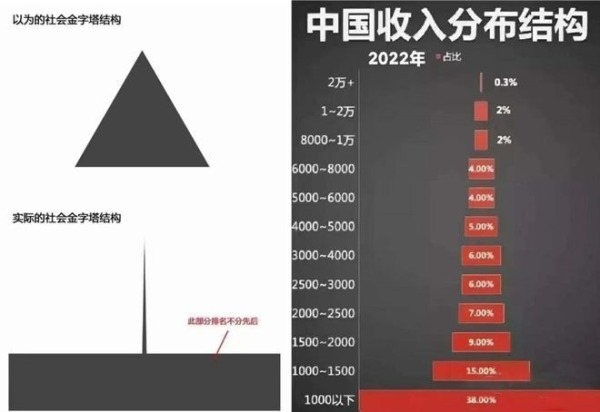

大家都知道在中国,中国人的收入和财富可不是什么正态分布、金字塔分布,而是图钉分布。

国人收入和财富呈现出的独具中国特色的图钉分布(网络图片)

例如,根据招商银行2022年报告,其私人银行客户一共有13万户,户数占比只有0.07%,但是资产占比达到32%,总资产达到惊人的3.7万亿人民币,人均资产2900万元——根据公开报告,诸如中国银行、建设银行、工商银行的储户资产差距,也都跟招商银行差不多。

中产阶级不仅是买房的主要群体,也是股市的重要参与者,可能也正是因为中国大部分中产阶级持续遭受债务危机,没有新的资金入市,过去2年中国的股市也持续低迷……

有人又说,好了我们知道了,居民债务快绷不住了,你有没有解决问题的思路,不然只是提出问题,似乎“不够全面”。

咱也不是政策决策者,当然只能提出问题。不过,对于解决居民债务快绷不住的问题,其实是有个短期思路的:全民发钱!也只有全民发钱,才能切实解决居民部门可支配收入增速下降,进而导致消费不振,企业的前景黯淡,进而带来全国的经济收缩问题。

大多数人可能都不明白,全民发钱的本质是什么?

从宏观债务角度观察,全民发钱的本质,就是部门之间的债务转移!在当前中国经济低迷的情况下,中央政府通过发行国债,然后转移支付给民众,相当于接过居民部门的一部分债务,就是一种实实在在的债务转移,而不是某总编所说“都发钱相当于没发钱”,当前情况,只有人人都发同样多的钱,才是政府最公平的政策。而且,如果是通过发行国债筹集资金,也并不会涉及什么印钞问题,更不会引发全面的通货膨胀。

更进一步,政府并不是不发钱。其实,政府除了其支付公务人员的工资之外,其他的每一项转移支付,甚至是投资,都可以认为是在发钱(因为政府本身不会创造财富)——政府其实每天都在发钱,而且发很多很多钱,只是说,这个钱发给了地方政府、央企等等,没有发给我们老百姓而已。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序