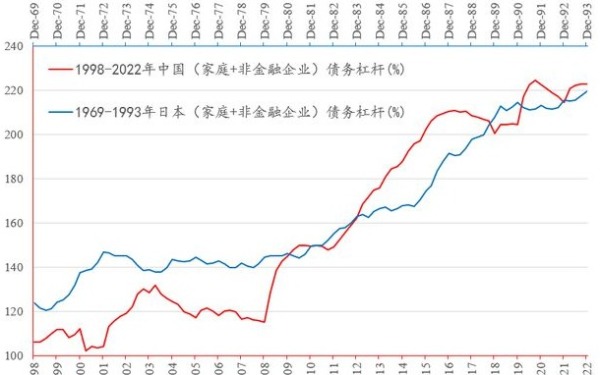

【看中国2023年8月25日讯】我特意把日本1969-1993年的私人非金融部门债务杠杆和中国1998-2022年的私人非金融部门放在了一张图上(见下图)。

日本1969-1993年的私人非金融部门和中国1998-2022年的私人非金融部门债务杠杆对比(作者制表)

按照宏观经济四大部门的划分方式——家庭部门、非金融企业、政府、金融部门,所谓“私人非金融部门”,简单说,就是真正能够承担债务而且创造生产和消费的两个部门——家庭部门+非金融企业。

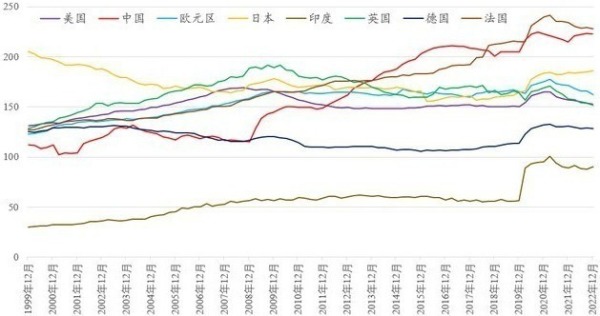

只要这两个部门的债务加和的杠杆率到达顶点(200%以上),丧失了继续承担债务的能力,整个社会的生产和消费的动力引擎就熄火了,整个社会经济增长必然进入低速阶段——这个数据上,日本和法国都有前车之鉴(下图)。

全球主要经济体私人非金融部门债务杠杆(债务/GDP, %。作者制表)

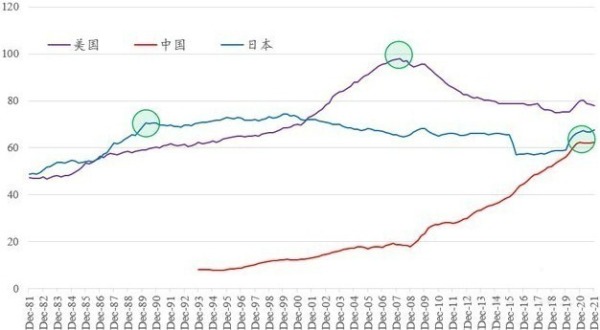

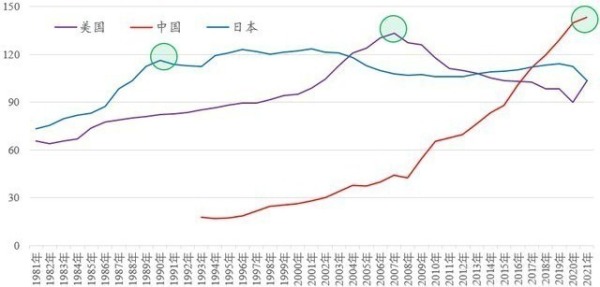

特别是,如果单独williamhill官网 家庭部门的债务杠杆到达顶点这方面,中国又非常类似于2007-2008年美国“次贷危机”爆发之时的居民杠杆率。所以,下图上是家庭部门债务/GDP的数据,但因为中国家庭部门在GDP分配中的比例偏低,所以,我就特意用可支配收入“矫正”了一下,中国家庭部门2021年底的债务/可支配收入的比例,已经超过了美国2008年的顶点(下图下)。

1981-2021年美日中三国家庭部门债务/GDP的数据(作者制表)

1981-2021年美日中三国家庭部门债务/可支配收入(%。作者制表)

所以,你可以认为:

在整个私人部门债务负担方面,中国现在,正在经历30年前的日本、5年前的法国所经历的事儿;

具体到家庭部门债务,也就是房地产债务问题,你可以理解为:

中国正在经历2007-2008年美国的次贷危机。

“日本式资产负债表衰退+美国式次贷危机”,这就是当前中国经济所面临的最大挑战。