【看中国2021年5月21日讯】近日,一则公告炸裂了整个金融圈。

1

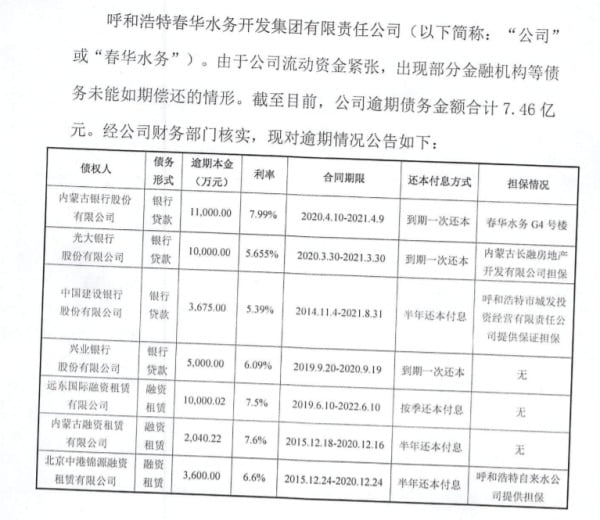

4月30日,呼和浩特春华水务开发集团有限责任公司发布了一则逾期公告,称由于公司流动资金紧张,出现了部分金融机构等债务未能如期偿还的情形。公司逾期金额7.46亿,涉及银行、租赁公司等11家金融机构。

春华水务城投公司发布违约公告:7.46亿债务逾期,多家银行“踩雷”(网络图片)

一家普通的公司、发布了一则普通的逾期公告,有什么大惊小怪的?

错!因为这次不一样。

据公开资料显示,春华水务成立于2001年,是呼和浩特唯一的水务经营实体及重要的基础设施建设投资主体,负责全市供水、污水处理、再生水回收等业务的建设运营管理,同时还涉足房地产开发、旅游、乳业等领域。

关键在这里:春华水务是呼和浩特国资委100%控股的市属国有企业,呼市国资委是其唯一股东和实际控制人。

春华水务不是一家普通的地方国有企业,而是地方重要的基础设施投资主体。如果对地方债、城投债、市政基建稍微了解的人就会知道,春华水务是一家地方政府融资平台。准确的来说,它是一家城投公司、它发行的债被称为城投债。

城投公司干什么的呢?

简单的说,就是干地方政府要干的事:建桥梁道路等基础设施、搞公园绿化等市政工程、河道治理/城市供水等建设、拆迁安置/棚户区改造/一级土地整理等等。

这些事是地方政府的责任,可地方政府需要一个实施、行动的主体,于是责任就落到城投公司头上。一定程度上,城投公司就类似于政府的一个部门,从注册出资,到人员任免、主营业务、融资借款等都跟政府有着紧密的联系。

其中尤为重要的一点就是融资,这些城投公司从银行、信托、融资租赁等金融机构借了大量的钱,而借贷的背后都有地方政府隐性或显性的担保,所以城投债一向被认为是地方政府债。

由此,春华水务违约的影响力也就清晰了,这哪里是企业违约、明明是政府违约啊!

在舆论压力下,虽然春华水务和呼市政府都表示,“多渠道筹集资金,多种方式化解到期债务”、“确保到期债务如期兑付”,但大家对城投债的信赖却在崩溃的路上。

2

这里有必要说说城投债的前生今世。

城投债是特殊历史阶段的产物,是国家财税体制、地方政府及基建拉动经济等多种因素合力妥协的结果,它起始于2008年……对,就是全球金融危机的那一年。

美国次贷危机引发全球金融危机,各国政府纷纷降息印钞刺激经济。特殊的经济政治体制,让中国在面对外部冲击时有了更多的牌可打,其中的一个就是政府投资……建高铁、建机场、建高速、桥梁道路、地铁轻轨、公园市政、供水污水等等,以此带动投资、刺激经济。

对于全国性的铁路/公路/机场等基建来说,可以中央财政投资、可以所属总公司融资发债,而对于地方性的市政基建来说,怎么搞钱呢?

这些项目都是类公益工程,少有收益、甚至现金流回款为零,民间资本根本不愿投资。有人会说可以民间代建、政府购买,可地方政府的钱来自哪里呢……靠税收吗?要知道绝大多数市县的那点税费能维持市政运转就不错了。

而那时候地方政府又没有发债权。一方面地方政府得尽快上马项目、搞基建投资拉动经济,另一方面地方政府又无发债权、筹不来资金,怎么办?于是,各城投公司横空出世了,名称如xx城建开发公司、xx资产经营公司、xx投资集团、xx国有资产运营公司等。

它们是借钱融资的主体、是投资建设的主体、是刺激拉动经济的主体,之后政府再付钱购买它们的代建工程。而政府的钱又绝大多数来自于卖地收入(这也被称为土地财政),而这背后又是轰轰烈烈的城市化进程和高房价泡沫。

高潮总会过去,绚烂也将归于平静,在大开发、大建设、大投资、大刺激之后,却留下了一摊债务…借的钱总是要还啊,可这些基建并没有创造现金流的能力、一个公园会有什么收入?!

地方政府的债务越来越多、杠杆越来越高,而很多又是以城投债的形式出现,更重要的是在楼市严调控下、很多地方政府已没有了更多的卖地收入。

有数据显示,2020年已有17个省份的债务率超100%的预警线这就是城投债的来源及目前的危机所在。

3

在北京当局的“十四五规划”纲要中明确提出,要“保持宏观杠杆率以稳为主、稳中有降”,以及稳妥化解地方政府隐性债务…而隐性债务主要是城投债。

城投债的最大问题是所投项目缺乏现金流收入、且规模较大,仅凭项目本身是无法归还借款的,虽然可以借新还旧、虽然可以高息借款置换成低息借款,但最终本息的解决还得靠地方政府。

由于城投债长期存在、且规模庞大,而其又未纳入政府债务系统进行管理,总量长期模糊不清、债务结构混乱,是地方债务中的主要风险,城投债能否顺利解决关系到地方财政预算安全。

城投债表面、法律上看是国企债,而实质上又是地方债。看似可以正常违约,可一旦违约将会影响到该地区其他国企/城投平台的后续发债融资…而这又会影响到地方经济,这就是春华水务先是主动宣布违约、后又有政府官员出来安抚舆论的原因所在。

但该来的总归要来。

4月份,中国国务院发布《关于进一步深化预算管理制度改革的意见》,并提出“清理规范地方融资平台公司,剥离其政府职能,对失去清偿能力的要依法实施破产重整或清算”,这正是春华水务发布违约公告的背景。

今后,城投公司的转型方向是地方国企,其发行的债券也将是普通的企业债、而不再附带政府隐性担保的责任在里头,其债券的持有人也将自担盈亏。

城投公司,这个特殊历史阶段的产物、曾经作为地方融资平台的历史使命行将结束,只是其遗留的债务烂摊子仍没有妥善解决。

这些年,市场经历了一次次洗礼。

包商银行的破产,打破了人们对银行刚兑的信赖;安信/四川等众多信托公司的暴雷,打破了人们对信托刚兑的信赖;永煤等企业债违约,打破了人们对地方国企的信赖;更不要说P2P理财、民间借贷、野生私募等各类非标/非法的投资了。

现在终于轮到了城投债,对其信赖正在崩溃、而违约似乎正在路上,这会引发什么样的蝴蝶效应呢?

让我们拭目以待!

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序