【看中国2021年1月6日讯】把时间限定在10年之内,不推荐黄金和比特币的话,在美国应该持有什么资产?

我回答说:买房。

除储蓄之外,无论美国还是其他国家,可供普通人投资的三大类资产,就是股票、债券和房地产。所谓投资,也无非就是这三种类资产之间如何切换的问题。

这三类资产规模庞大,流动性非常好——截止2020年底,全球的股市总市值100万亿美元(其中美股占比50%左右),而债券市场规模高达130万亿美元,至于房地产市场,加起来大约是230万亿美元,几乎相当于股票和债券加起来。

这三类资产,一方面是全球目前规模最大的三类资产,流动性极好,方便普通人进入和退出;另一方面,这也是各国政府鼓励民众持有的资产——这就是我所谓的“亲政府资产”,所以,只要政府在,这些资产都是没有问题的。

那为什么推荐在美国买房子而不是买股票?

下面用一幅图来说明原因。

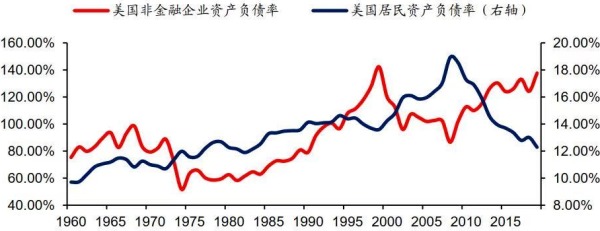

美国的非金融企业和居民的资产负债率一览(来源:Wind)

这里,从金融的角度,有必要强调一下主流国家所谓“经济发展”或“财富积累”的真相:

1)从社会四部门(政府、金融部门、非金融企业、家庭部门)来看,政府和金融部门只是在分配和转移财富,并不参与真实财富创造。若仅从实体经济的角度来考虑,政府被称为公共部门,而非金融企业和家庭部门则被称为“私营部门”。

2)除基本的生产和消费活动之外,经济(货币)扩张的途径,在于私营部门非金融企业或家庭部门的信用扩张活动,也就是借债的能力——当非金融企业借贷之后,用于生产上的投资,创造利润,带来商品和服务的增加,而家庭部门借贷之后,主要用于购买房子,而房子则关联着一系列的产业,从而促成经济扩张,另有一部分用于消费,同样带来经济扩张。

3)借贷过程,从货币端来看,金融机构(商业银行)用这些借贷做抵押,从央行得到新的货币,这些货币在商业银行和私营部门之间来回流转(这就是货币乘数),形成了整个社会的信用扩张;从经济端来看,家庭或非金融企业得到资金,进入生产或者消费环节,这些资金的支付增加了经济要素之间的流通,创造了新的财富,经济也得以扩张。

4)金融部门的利润,表面上看,是居民、企业和政府借贷的利息和资金流转的佣金,如果穿透了来看,除了为实体经济服务的佣金和利息之外,还有很大一部分来自央行的额外印钞,这时候,看起来是钱在“空转”,实际上是借助央行信用,从全社会汲取财富;

这样的经济发展模式,就会导致一个结果——为了让经济保持持续扩张,政府和金融部门,一定会鼓励居民部门和非金融企业部门的债务持续抬升——如果某个部门债务到达极限,那么就会引爆一场金融危机,接下来,就会出现非金融企业部门和居民部门债务交替上升的情况。

以美国为例,1995年以前,在整体债务比较低的情况下,美国非金融企业和居民部门债务几乎同时上升,但从1995年开始,随着新一轮个人电脑和互联网技术的发展,人们对企业的前景有了更大期待,于是企业部门的资产负债率一路上升,并在1999年,超过了140%的水平。过于乐观的前景与过高债务形成共振,于是科技股泡沫破裂,纳斯达克股市崩盘。

在美联储大幅度降低利率的情况下,企业进入长期去杠杆(降低债务水平)阶段,一直到2008年金融危机杠杆才降到底——与此同时,在低利率的刺激之下,美国家庭部门债务却从2000年起开始稳步上升,其主要表现就是房地产借贷,结果导致居民部门的整体资产负债率在2007年底到达接近20%(居民个体信用不如企业,而资产总规模远超企业部门,所以能承担的资产负债率很低)的历史最高点,于是美国发生次贷危机,进一步引发了2008年的全球金融危机。

2008年以后,美国家庭部门进入长期去杠杆时间,而企业部门则又开始了新一轮债务扩张,到了2019-2020年,企业部门的资产负债率一路抬升到再次接近140%的水平,而家庭部门的资产负债率则降至1980年代接近12%的水平。

这大概是10年左右的一个轮回。

2020年疫情爆发,美联储又将利率降低到0,并且推出无限印钞措施,历史性的低利率,历史性的廉价货币,于是企业部门和家庭部门都趁机大肆扩张债务,企业部门和家庭部门的资产负债率都迅速上升。

但是,不管怎么快速上升,家庭部门的债务杠杆率怎么着也没有企业部门的债务杠杆率更高。所以,以10年的期限来看,在美国,要考虑买房子!

【免责声明】williamhill官网 登载此文出于传递更多信息之目的。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,亦不构成投资建议。读者请仅作参考,并自行承担据此进行相关投资操作而产生的全部责任。

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序