【williamhill官网 2019年1月18日讯】(接前文)

04 钱的唯一出路就是房地产

在一般老百姓的心里,国家投资就是国家出钱。可国家哪儿有钱投资啊,财政收入都是有明确用途的。

所谓国家投资,一般而言是“国家请客,银行出钱,基建买单”。当时的设想是很好的,这些钱主要投向基础建设。

借来的钱也是钱,也可以用来买东西,银行凭空创造了“消费需求”从基建项目流向上游产业链,而钱的一部分也变成工资收入,创造更多消费需求。

整个产业链的上中下游马力又全开了,开工就要投资,企业投资就要贷款,别忘了,国家的刀还架在银行的脖子上呢。

这就是加杠杆的第二步,企业加杠杆。

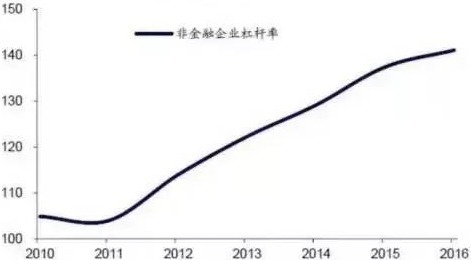

2010年以来中国国内非金融企业杠杆率变化情况(来源:Wind资讯)

看上去没毛病,从2009年,经济增速又开始往上,好像走出了危机,但真正的麻烦才刚刚开始。

“四万亿”是政府创造“需求”刺激经济,但问题在于,政府的基建是一个特殊的产业,既是下游,又是上游。

基建有一定的下游消费产业的属性,比如政府造一个公园,免费向市民开放,本质上是政府替市民消费。

但基建又有上游原材料行业的属性,为什么呢?因为它有一个副产品——土地。

基建的结果之一是城市化,城市化的结果是增加土地的价值,一块荒地,征收价格很便宜,可是“四通一平”,规划了商业、医院、学校、公园等市政项目后,立刻翻十倍、百倍。而土地正是房地产最主要的“原材料”。

所以国家投资并没有真正解决需求的问题,就算房地产开发商把房子造好了,在没有卖出去之前,都是“库存”,问题绕来绕去,又回到了原点——消费需求在哪儿?

所以我前面反复强调一个观点:只有需求增长支持的经济增长才是健康的,否则不过是空中楼阁。

消费行业是稳健的,撒不进钱怎么办?可有一个行业除外,正是兼具了消费和投资双重职能的房地产。

而且,2008年的经济危机并没有像经济学家预料得那么长期,反而是走了个V字底,从全球到中国,经济恢复比想像的快多了。这么一来,就造成了一个严重的问题——钱太多了!

还记得“姜你军”、“蒜你狠”、“豆你玩”吗?任何一个行业稍有机会,热钱就蜂拥而至,又呼啸而去,只留下一地鸡毛。

这些钱,任何一个行业的需求都无法承接,最后归属只有一个可能——买房。

2008年以前的房地产,基本上是正常的,增长的动力来自城市化、居民收入增长,以及房改释放的需求。但2008年以后,为了启动这个最大的消费市场,银行魔术师要开始表演“大变活人”了。

05 “三大杠杆”完美会师

二十年前,曾经流行过一个“美国老太太和中国老太太”的故事:美国老太太年轻时贷款买房,终于在临终前还光了最后一笔贷款;中国老太太存钱买房,终于在临终前存够了钱,拿到了钥匙。

故事的力量是无穷的,比书里的故事更有力量的,是“发生在您身边的故事”。

一套100万的房子,首付三成,贷款70万,你此时的净资产是30万。五年后房价涨一倍到200万,加上还掉的10万,净资产从30万增加到140万。

有人说是房价涨得太快,但你要知道五年涨100%,年化收益15%,并不离谱,但加了杠杆就是366%的收益。

房价涨得再快,发财也还是要依靠银行杠杆来带。哪怕房价涨幅每年只跑平通胀的3-4%,加了杠杆就是10%以上,也足以让这个财富游戏继续玩下去。

财富效应可提升消费信心,以前给孩子买一个文具盒就行了,现在要升级,豪华别墅装文具盒,家里放一个,学校放一个,这就解决了王总和产业链上游的厂家扩大的“产能问题”。

虽然它只是“纸上财富”,但也足以吸引后来者效仿。这就样,最后一个杠杆——居民消费杠杆也加上去了,“三大杠杆”完美会师,中国经济终于稳住了。

可凡事要回归常识,房子最终还是消费品,而消费的长期增长永远是受人口增长制约的。杠杆是“寅吃卯粮”,房贷也是把未来的房地产消费需求提升实现。

出来混的,总是要还的。这么简单的道理,国家不会不懂,所以经济前脚启稳,后脚就开始“去杠杆”,不去不行了,尤其是地方政府债务,已经到了不敢看的地步了。

去杠杆产生的波动,叠加了经济本身的周期性波动,这才是2018年衰退的主因。

“去杠杆”就是逼债,可问题在于,银行变钱时,个个踊跃报名,要收回时,咦,

杨白劳呢?

06 谁都不是“杨白劳”

谁是杨白劳?这是去杠杆的首要问题。

首先,欠了房贷的人不是杨白劳,房贷是银行真正的优质资产,要真的收回,银行坏账率就要蹭噌噌地往上窜了。而且下手狠了,又伤及人民群众正常的居住需求,只能控制住,慢慢来。

其次,政府更不可能是杨白劳。因为贷款已经转给投资公司,连法人代表都换成基层员工。然后手一摊,我哪有什么杠杆。

当然,账是不可能赖掉的,只是大部分“流动的活钱”都积淀为土地价值,变成了宽阔的道路、便利的市政,空荡荡的园区、空置的商品房这些“暂时的死钱”,等待未来的经济增长去消化后,才能重新变成“流动的活钱”。

当然,还有一部分土地,确实从房子变成了真正的财富,但问题是它不在“欠钱的人”的手里,欠钱的没钱,有钱的不欠钱,有钱又欠钱的都是银行的财神,你怎么“去杠杆”?

能够收回来的,就只有企业的杠杆了,但2018年的问题也正是出在这儿。当初放贷款的对象大多是国有企业,但后来不知怎么,降杠杆的光荣使命却落到了民企头上。

看上去是大家一直在讨论的“国进民退”,但实际情况没这么简单。

2008年之前,经济是超常增长的,之后回归常态,但请注意,宏观经济速度的变化的背后,隐藏着微观企业竞争力的改变。经济高速增长期,新需求大多来自新的细分市场的增量,龙头企业很难顾及这些小的细分市场,中小企业的增长率常常高于大企业,行业趋向分散。而经济常态增长或者衰退期,各行业都进入“你死我活”的存量竞争,龙头企业凭借规模优势,一步步收割中小企业的市场份额,行业趋向集中。

行业集中度上升(作者博客)

国企经过“抓大放小”的改革,“胜”下的都是“行业巨无霸”,而中小企业绝大多数是民企,“大鱼吃小鱼”的存量竞争,反应在中国经济上,就给人以“国进民退”的感觉。再加上近几年有一些对民企不太友好言论,让民营企业家不敢投资实业,纷纷在热钱上打转转,也进一步削弱了民企的竞争力。

但问题在于,民企是贡献就业的主力,就业决定消费,消费决定增长。民企也不是杨白劳,地位绝无可能削弱,所以,企业“去杠杆”也成了不可能的任务。

而且,此时的经济周期已经不是2008年以前的周期了,中国经济已经被房地产深度绑架了,而房地产又具有极强的金融投资属性,集齐了“贪婪、愤怒、嫉妒、懒惰……”的人性七宗罪,不是大起就是大落,几乎不可能平稳小步增长。

更糟糕的是,被房地产绑架的消费者也是有预期的:房价走高,影响到无房者的消费信心;房价走低,又影响到有房者的消费预期,这等于把消费的波动也加大了。消费波动一大,上中游的产业就更大了。

从2010年到现在,热钱在不停的流动,但只要你一收,立刻伤及无(民)辜(企),经济数据立刻“死给你看”,吓得不但收回来的钱又重新放出去,还要再赔上一笔“精神损失费”。

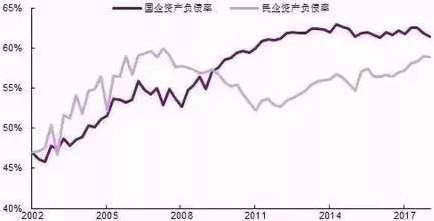

中国国企杠杆率高位企稳,而民企的杠杆率则快速上升(来源:Wind资讯)

看上去是个死结,难道中国经济就没救了?回答这个问题,必须回到前面说的“经济周期”和“信用财富”的本质上来。

07 2019年会更糟吗?

前面说了,不管是由非理性预期带来的经济增长,还是由银行创造的财富幻觉,只要超过人口增长的速度,其本质一定是“寅吃卯粮”,用未来的经济潜力,来现实现在的GDP。

相应的,所以“经济衰退”常常并非是消费需求衰退,而是“卯还寅账”,还过去过度增长的旧帐。

所以,根本不存在什么“去杠杆”,或者说,经济常态增长本身就是在“去杠杆”。

以房价为例,只要稳住五年不涨也不跌(其实相当于跌了15-20%),回归居住的本质,不管是居民杠杆,还是政府杠杆,都会明显下降,而对GDP的影响,顶多就是每年一个点,对就业的影响就更小了。

现在所谓的“去杠杆”,其实一个是控制新的杠杆,二是部分杠杆过高的行业的结构性的“去杠杆”,只是今年刚好叠加了一个经济衰退的小周期。

长期而言,要回归常识,回归本质,本质就是消费,只要稳住就业,消费就不会出大问题。

插一句嘴,中国经济真正的大麻烦是人口增长放缓,但真正的影响可能还要十几年后才出现。因为人口增长指的是“出生人口”减去“死亡人口”,后者目前大多出生于上个世纪三四十年代,属于消费能力比较弱的一群人,目前前者对消费的拉动远高于后者的消失。

而且,前面还提到经济增长的一个重要(有时是决定性的)外生变量——科技发展,像5G、新能源产业,本质上都在创造人口增长之外的新消费需求。

所以说,我个人还是比较有信心的,这次始于2018年的衰退,只是一次比较大的波动而已。

之所以乐观,因为真正吓人的只有“宏观经济数据”,你完全没必要不关心这些被预期“污染”的数据——人总是在萧条时谨慎,在过热时狂热,再加上政府为了逆转大家“涨时看涨,跌时看跌”的预期而进行的“平衡调节”,经济数据已经没有多大意义了。

我的乐观来源于身边的微观信息:一部分人在甩卖房子,但更多的人也准备入手;虽然手机、汽车没以前卖得好,但网红食品排的队还是那么长;酒店少了一些商旅客户,但出国旅游热情一浪高过一浪;虚高的药价、骗人的保健品、K12过度教育等 “久治不愈的消费毒瘤”正在被一波波“清算”,其中释放的消费力也将成为新的经济增长动力。

但也别小看周期,毕竟,年年岁岁花相似,岁岁年年人不同。

有一个笑话,两个人坐电梯到了二十楼,记者问他们是怎么上来的,一个说要不停地跑步,一个说是不停地做俯卧撑就行了。

现在这部电梯又下降到起点,那两个人终于认清电梯的本质,骂骂咧咧地准备离开。

这就是经济周期,就像电梯来来回回,只是每一次的乘客都不太一样,唯有认清这个事实的人,才能避开下降的电梯,等到上升的电梯。

(全文完)

看完这篇文章觉得

排序