纽约期交所内原油期货交易场景(图片来源:Getty Images)

【看中国2018年5月12日讯】我们都知道,当今世界的主要问题——生产远大于需求。这是引爆次贷危机的深层动力,也是重塑未来世界大局的主线,调整过剩产能将成为未来很长时间的过程。

然而,调整过剩的工业产能,根本上是调整能源尤其是原油的供给,这里既包括数量,也包括主要原油的产区。

二战之后,欧亚大陆被打成一片废墟。从上世纪50年代开始,欧亚国家开始大规模重建基础设施和工业产能。当中国2001年底加入世贸组织之后,也加入了基础设施建设和工业产能建设的行列。

欧亚国家可以在半个多世纪中陆续完成基础设施和工业基础建设,核心的支柱是什么?是欧亚国家以原油为核心的能源产业不断发展的结果。

1859年,美国钻出世界第一口油井,标志着现代石油产业的诞生。此后,美国的工业化建设开始飞速推进,基础设施建设一日千里,工业化水平飞速提高。虽然没人去研究美国原油产业的发展与美国工业化高潮之间的关系,但毫无疑问,原油产业的发展是美国基础工业不断推进的标志,助推美国在上世纪初期即成为世界上工业最发达、经济体量最大的国家。

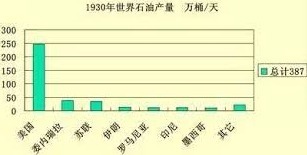

1930年,美国的原油产量超过全球总产量的三分之二(网络图片)

1930年,美国的原油产量超过全球总产量的三分之二(上图),反映了当时美国经济和工业化水平在世界上的地位。

无论二战之后欧亚的重建,还是中国推进工业化,都离不开原油的支撑。

1901年,波斯与英国富商达西签订了中东第一个石油租借协定。1908年,达西找到了商业性油储,1909年成立了英波石油公司。波斯(今伊朗)、伊拉克、沙特和巴林在二战前已开始生产石油。

其他国家的石油生产时间为:科威特,1946年;卡塔尔,1949年;阿联酋,1962年;阿曼,1967年。1950年,沙特和美国达成各占50%阿美石油公司股权的交易。

1940年,中东的石油产量仅占世界的4.4%,可以说微不足道。中东成为世界石油资源的中心从1950年之后才开始,1976年日产达到2235万桶,占世界石油产量的比例猛增至约39.4%。1960年,中东石油出口占世界出口总量的56.1%,1975年达62.7%。

中东石油产业的大发展和出口的猛增与欧洲国家和日本的战后重建基本同步,也可以说,是中东原油出口的增长,支撑了这些国家的战后重建过程。

根据2016年英国石油公司(BP)统计审查,从1976年到2015年,中东地区石油日产增加了775万桶/日。然而,中东地区国内石油消费却从1976年的151万桶/日上涨至2015年的957万桶/日。

因此,在这40年里,中东国家内部吞噬了额外的806万桶/日石油。也就意味着中东地区的石油出口未能实现增长,也不能支持中国推进工业化进程所带来的原油消耗。可中国从1993年就开始转为原油净进口国,到2017年净进口达到840万桶/日,是谁支撑了中国的能源需求呢?是俄罗斯!

虽然二战之后,世界其它地区也陆续发现了一些油田,但显然无法支撑中国工业化进程所带来的需求增量,而美国原油产量从上世纪70年代中期开始下降之后,需要不断加大从中东的进口(这是在这一时期美军不断深入中东的根源),中东等地区更无法满足中国对原油的需求增量,是俄罗斯原油产量的增长与中国工业化建设所带来的需求增长基本保持了同步。

俄罗斯(苏联)一直就是原油生产大国,1975年苏联的原油产量就超过了美国,是苏联原油的不断增长在支撑着二战之后华约集团的工业化进程,当然,过于依赖原油产业,也最终成为压垮苏联的那根稻草。在苏联解体之前,俄罗斯的原油日产量就达到约1000万桶,但苏联解体所造成的混乱严重打击了俄罗斯的石油产业(高通胀会打击所有的产业),到1999年,俄罗斯原油日产量仅仅为610万桶,此后俄罗斯原油产量恢复升势,到2017年的日产量约为1098万桶。

俄罗斯石油产量不断攀升的过程基本与中国加入世贸组织之后的基础设施建设和工业化建设的不断推进同步。是俄罗斯原油产量的恢复增长增加了欧亚地区的能源稳定供给,与中东这一世界原油供给中心一起,支撑了欧亚成为世界主要的制造业基地,更支撑了中国完成重化工业化过程并成为世界工厂。

俄罗斯处于欧亚国家的“背后”,又拥有广阔的国土和很强的军工实力,是欧亚主要国家的战略威胁。

欧洲主要国家一直在深深地警惕俄罗斯,同时,俄罗斯的石油供给是欧亚国家的经济基础,但也是对亚欧国家经济安全的一种威胁。所以,俄罗斯注定是欧亚地区最重要的国家之一。

从奥巴马第二任期开始,美国就在推动制造业回流,但效果并不明显,最关键的问题之一是欧亚地区还是世界最重要的能源产地,因为能源成本和供给的稳定性等因素会决定制造业的重心将与能源生产重心吻合。到川普(特朗普)登台执政之后,显然将原油战略放在了最重要的地位上,因为重建制造业、让美国成为世界的制造业重心,就必须使自己成为能源生产重心。

通过能源供给重心的调整最终就可以实现制造业重心的调整,这种能源供给重心的转移已经初步显露迹象:

第一,美国的原油产量不断攀升,这是美国启动再工业化的基础。

2010年,美国的原油日产量仅仅才700多万桶(10月为770万桶),但到2018年4月,已经达到1052万桶的高水平。美国能源署预计,在2018年的11月至12月间,日产量将达到1104万桶。

据英国石油公司(BP)统计,如果包括在页岩气的开采过程中出现的天然汽油在内,美国的石油日产量在2014年就达到了1178万桶,超过了当时沙特的1151万桶和俄罗斯的1084万桶。

2018年2月,沙特日均产油998.2万桶,俄罗斯953.3万桶(3月的数据是1097万桶),美国已经很接近或已经成为世界第一大产油国。

随着美国重新成为世界最大的原油生产国,如果世界其它地区的原油产量也是上涨的态势,国际原油市场过剩的时间点就会再次到来,那时,美国的页岩油生产和原油产业就会遭到打击,这不利于美国原油生产产业的壮大。

所以,现在的原油市场实际上在进行一场暗战——如何削减其它国家产量,只有如此才能支撑美国产量的不断上升,从而避免原油市场因欧佩克在未来终止减产协议而再次面临摧毁性的打击,因为沙特还有非常大的增长潜力,其高峰时期的原油日产量超过1200万桶。

第二,美元荒和美国的军事活动是削减其它国家原油供给的主要手段。

委内瑞拉虽然是南美国家,但与美洲国家有些格格不入,由于自身没出息,长期处于高通胀状态,其原油产量首先被牺牲。

2009年、2010年,委内瑞拉原油日产量分别为301万桶、278万桶,但今年3月的日产量为148.8万桶,产量约下降了一半,成为第一个被牺牲的对象,委内瑞拉的石油产业是被恶性通胀摧毁的,怪不得别人。

今天,美联储不断加息缩表,加上美国政府竭尽全力地缩减贸易逆差,毫无疑问已经将国际市场带进美元荒时代。可是,经济全球化以来,很多国家建立的是美元本位制,当这些国家难以得到美元的时候,本币就会丧失支撑(这是失锚的过程),最终带来本币的大幅度贬值,工业产能和石油生产就会遭到严重的冲击,会进一步削减很多国家的原油供给能力。

安哥拉是世界上重要的产油国之一(一直是中国最重要的石油供给国之一),2015年的日产量是180万桶,2017年却仅有165万桶,2018年3月的产量更仅有152.4万桶,产量明显处于缩减的态势。安哥拉不缺乏石油储量(储量达到130亿桶,按现在的速度可开采8500年),但长期的高通胀,让国际资本不敢进入安哥拉进行勘探投资,由于资本缺乏也没能力对现有油井的设备进行更新改造,最终会造成原油产量的萎缩。

当本币不断贬值时,就会不断推动通胀深入,2017年安哥拉官方公布的通胀率为31.9%,可以肯定的是,宽扎还会继续贬值下去,在长期高通胀的打击下,原油产量还会萎缩,这与委内瑞拉的道路是一样的。安哥拉宽扎是典型的石油货币,虽然过去两年多的国际油价不断上升,但宽扎却不断贬值,所以,石油绝对不是任何一种货币的“护身符”。

与安哥拉、委内瑞拉相近的国家还包括利比亚(2017年通胀率为30.8%)、尼日利亚(16.31%)、伊朗(官方数字10.5%,民间估计200%~300%)、阿塞拜疆(12%)等重要的产油国,随着美元荒的不断深入(如果中东一些产油国的联系汇率解体,也会严重打击其石油生产),更多的产油国家会加入这一行列,甚至会包括巴西、俄罗斯这样的国家。

如今,川普正式退出伊朗核协议,并对伊朗执行更严厉的制裁,恶化其通胀,这实际是进一步打击伊朗原油生产的手段。因为进一步加大制裁力度后,国际资本不敢进入,资本短缺就让伊朗无法对石油产业进行进一步的投资活动,原油生产就会逐渐陷入萎缩,一旦以色列和伊朗之间进行大规模战争,原油生产设施会被大规模摧毁,进一步打击产量。

有关原油这盘大棋的关键点是俄罗斯。从2014年开始,欧美国家就开始制裁俄罗斯,种种迹象都在显示,俄罗斯勘探投资不断在减少,当老油田的产量开始下降而没有新油田投产的时候,俄罗斯的产量也就无法保持,这会严重影响对欧亚市场的原油供给。

在战争的阴霾和本币贬值的推动下,一旦亚非国家的原油产量步入跌势,原油供给版图就会改变,美洲的能源供给地位就会上升,最终将推动制造业重心的改变。

所以,在美元荒的时代,中国必须建立应对“石油荒”的战略。

看起来这是美国通过全球原油产业的调整推动全球制造重心转移的“阴谋”,通过美元荒不断收割其它产油国的产能,推动美国再次成为世界的原油供给中心。但本质上是这些国家自身的社会治理问题,如果自身的财政开支不是严重依托货币超发(也就不必使用美元本位制),美联储也就无法利用美元荒推动这些国家的通胀,也就无法实现降低欧亚非很多国家原油产能的目的。

在这件事上,只有欧盟或许是最清醒的。伊朗和俄罗斯盟友,在世界上占有劣势地位,基于这种劣势地位,为了体制自保的需要,无论在国际上签订了什么样的协议,都很难让它们彻底放弃核武战略的野心,这是很明显的。但欧盟现在却竭力反对川普推翻伊朗核协议。因为他们知道,一旦推翻了伊朗核协议,意味着中东的动荡将猛烈加剧,中东部分国家的石油产能将加速被清除出国际市场,欧盟自身的工业产能就处于危险的状态,那时,只能老老实实地登上美国的“原油战车”,通过欧盟(欧元)对抗美国(美元)的战略就会彻底失败。

欧盟的成立和欧元的推出,削弱了美国的经济霸权和美元的霸权,但欧盟的经济根基和欧元的根基,很大程度上取决于欧亚地区的原油供给。

一旦欧亚的原油产量步入跌势,制造业就无法扩张,欧盟的经济地位和欧元的国际储备货币地位就会下降,当然,东亚的世界制造业中心的地位也会动摇。

这是一场超级暗战,将持续数十年。

今天的中国,如果希望经济建立在稳定的能源基础上,或许需要将自己的原油战略向美洲转移(至少转移一部分),否则,一旦欧亚非的原油生产遭到更大规模的冲击,自身的世界工厂怎么办?

4月中寻,沙特对运往亚洲的原油提价,而将运往美洲的原油降价,本身就是这一战略的反应。或许也意味着中国其它的主要原油供给国——俄罗斯、伊朗、安哥拉等——都无法有效扩大对中国的供给,只有如此,沙特才会如此有持无恐。也很可能意味着俄罗斯的石油生产正在出现变局。当欧亚非地区的原油产量不断下滑之后,沙特可以肆意地剪亚洲国家的羊毛!

欧亚国家,都需要迎接“石油荒”时代!

(文章仅代表作者个人立场和观点)

看完这篇文章觉得

排序