【看中國2023年8月9日訊】碧桂園會不會成為下一個恆大?

最近,越來越多蛛絲馬跡出現了……

1、8月8日深交所公告:「21碧地01」(149407)盤中成交價較前收盤價首次下跌達到或超過30%,本所自今日13時20分23秒起對該債券實施臨時停牌。

2、早在7月中旬,碧桂園的境內和境外部分債券已經開始大跌,極度敏感的資本市場,肯定是嗅到了危險的氣息。

3、7月19日,碧桂園服務的總裁李長江,在股票低位大規模減持套現。

4、7月30日,楊惠妍宣布將手中碧桂園服務20%的股權,合計64億捐給國強公益基金會 (香港),用於公益事業的發展。

5、7月31日,碧桂園發布公告稱,預期截至2023年6月30日半年度可能錄得未經審核淨虧損,最後還表示:積極尋求政府及各方監管機構的指導和支持。

6、摩根大通一週前也發布報告,調低碧桂園的評級,穆迪也調低了碧桂園的信貸評級,由Ba3下調至B1,展望維持負面。

綜合各類公開消息來看,碧桂園已經站在了懸崖邊上,不敢說一定會「爆」,但確實是令人擔憂。

這段時間,房地產利好消息不斷,地產股終於迎來上漲,碧桂園卻走出了獨立的行情,股價不斷向下探,市場應該已經嗅到了碧桂園的危機了。就上面提到的 楊惠妍把碧桂園服務20%的股權,合計64億直接捐給了他老爸楊國強的基金公司。那為什麼選在碧桂園資金鏈面臨崩潰的時候捐贈呢?

市場有一種看法,認為楊家父女是想儘可能多的保住一些現金。因為碧桂園一旦宣布破產,公司資產被拍賣被清算,但是慈善公益基金裡面的錢是不允許被清算的。

看了一下目前碧桂園的資產情況,真的不太樂觀。主要是有三點:房地產業銷售疲軟;短期債務過高,存在違約風險;地方融資放緩。

先看業績,根據碧桂園7月4日發布的公告顯示,今年上半年,碧桂園權益合同銷售額和銷售面積分別為1287.60億元和1646萬平方米,同比分別下降30.44%和29.93%。對比下上半年全國的平均水平則是1.10%和-5.30%。

過去碧桂園一直被稱為「宇宙房企」,多年佔據行業第一的位置,如今已經跌到了第5位。雖然碧桂園在過去兩年如履薄冰,非常謹慎,避免自己踩到「三道紅線」,但是依舊無法阻擋各項指標持續下滑。歸母淨利潤從2020年之後一路下降,2022年甚至出現了首次虧損。因為在「三道紅線」後,民營房企的融資幾乎斷流了,碧桂園等民營房企都是靠著自己的老本存活,活不下去就直接擺爛放煙花。

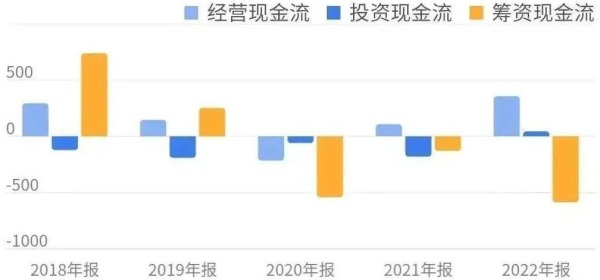

數據顯示,自從2020年來,碧桂園籌集現金流都是負值,三年來現金流共流出了1204億元。

2020年以來碧桂園籌集現金流都是負值(網路圖片)

記得2020年的時候,碧桂園還強調自己賬戶上躺著幾千億,信心十足,認為自己能扛過這一輪調控。碧桂園猜到了開頭,知道市場要變天,於是提前備好現金流。

但是卻沒有猜到結局,這一輪房企大洗牌似乎望不到邊。尤其是針對民營房企的融資,碧桂園好歹頂著示範性民營房企的頭銜。上半年拼了老命發出的兩期中期票據,合計金額才17億人民幣,對於宇宙房企來說,這點錢真的是杯水車薪。

於是,在恆大公布財報不久後,也許高層擔心碧桂園真的會成為恆大第二,7月20日,碧桂園突然獲授35.83億港元及3.89億美元的雙幣定期貸款融資。這筆錢用於償還2019年融資,話外之意就是,老兄你再撐一下。

可目前,很顯然,碧桂園是有點難!

7月20日過後的十幾天裡,有關碧桂園的全是負面消息。

從債務量來說,碧桂園和恆大之前幾乎就是一個級別的。截至2022年,碧桂園總資產為1.74萬億元,總負債1.43萬億元(恆大之前1.8萬億)。而目前碧桂園還有存續債券17只,存續規模199.21億元,2023年待償還本金約32億元,待償還利息5.7億元。

不過,碧桂園已經在努力自救中了。去年碧桂園減員30773人,同比減少幅度約30.56%,居於2022年房企減員榜首位。這兩年碧桂園也不敢拿地,2020年之前,碧桂園一年拿地金額上千億,去年全年只有61億元,今年上半年,碧桂園拿地金額只有58億元。目前,碧桂園一切的操作都是為了保命,希望能夠等到市場回暖的時候。

但,這一次即便等到回暖,將來也沒有碧桂園什麼位置了。

碧桂園走的是下沉路線,項目主要集中在三、四線城市,就像他們自己說的覆蓋1000多個縣城。而現在最難賣的,偏偏就是三、四線城市的房子,碧桂園這三年來都沒怎麼拿地,主要就是在清理三、四線庫存,回籠資金,可房子太難賣了。

而從未來的趨勢來看,未來的房地產上漲機會只存於一二線,碧桂園拿著大量三、四線土儲壓根不值錢。就像恆大一樣,放煙花之後負債卻越來越多,就是因為這兩年房價下跌,導致資產評估價值也在下跌。比如房價沒跌,一塊地可以賣10個億的,房價跌了後,你5個億可能都賣不掉,那就會白白損失5個億。

現在,碧桂園看似還有1.7萬億資產,這意味著什麼呢?

如果市場繼續下探,資產則會繼續縮水。這一點非常關鍵。

現在,市場對碧桂園的擔憂情緒依舊在蔓延。真心希望碧桂園能夠撐住,起碼要撐到把期房都交付之後。

如果碧桂園真的倒下了,那就是給中國房地產行業、建築行業、上下遊行業再次投入的一顆深水炸彈。碧桂園項目主要集中在三、四線城市,三、四線城市很多人買套房比一、二線其實更難。去年,碧桂園交付近70萬套房子,今年的任務也是70萬套,上半年已完成27.8萬套的交付任務,明年後年加起來估計還有上百萬套房子要交付。

每一套房子背後都是一個個鮮活真實的家庭,這群人非常不容易。

恆大多少還有一些一、二線的資產,所以碧桂園如果撐不下去,情況只會比恆大還要糟糕,畢竟總資產大,而套均資產額小,波及範圍會更大。更慘的是,會有一大堆上下游的公司跟著碧桂園倒霉、被拖垮,不知道又有多少人要失業了……

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序