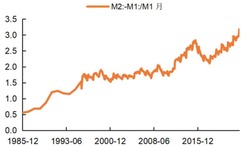

【看中國2023年2月24日訊】中國的國民儲蓄率從上世紀80年代的35%左右一路上漲至2010年將近51%,雖然隨後開始下降,但也一直在45%以上的高位,如此高的儲蓄率近幾十年來都遠高於美、日、德等發達國家。儲蓄率過高反映國民消費能力較弱,在一定程度上削減了對通貨膨脹的貢獻效應。居民儲蓄意願較高,部分貨幣被儲藏,導致貨幣流通速度下降,也抑制了貨幣作用。如果用(M2-M1)/M1表示存款定期化的可測指標,可見從1985年開始,中國存款定期化的趨勢也是在逐步上升的。

從1985年開始中國民眾存款定期化的趨勢逐步上升(來源:WIND資訊)

中國儲蓄率過高的現像一直存在,因此國家一直在出臺相關政策促消費,降低儲蓄率,但由於疫情原因,2022年居民消費大幅減少,出現了超額儲蓄的現象。

2022年出現超額儲蓄主要是因為居民存款的大幅抬升。2022年人民幣存款新增262654億元,同比增長11.3%,其中住戶人民幣存款的增加佔新增總存款的67.9%,是人民幣存款增長的主要來源。數據顯示,2022年住戶存款新增178400億元,比2021年多增65400億元、比2019年多增81400億元,同比增長17.4%,創近十年來最高增長,是2022年超額儲蓄的主要原因。

受疫情影響,2022年居民人均可支配收入增速明顯下滑,2022年12月居民人均可支配收入同比增速為5%,顯著低於疫情前水平。居民對未來收入信心下降,未來收入水平的不確定因素使居民預防性儲蓄動機上升,居民儲蓄趨於增加。同時,居民人均消費支出增速也明顯下滑,且下滑幅度大於收入。2022年12月居民人均消費支出同比增速降至1.82%,顯著低於2018年12月的8.36%。對未來收入水平的預期下降使居民消費行為更加謹慎,同時疫情限製出行使得居民消費場景缺失,限制了居民消費支出的上漲,消費支出部分轉化為儲蓄。

受房地產市場不確定性影響,居民房購意願下降,居民購房類支出的減少成為超額儲蓄的重要來源。2022年,全國70個大中城市新建商品住宅價格指數同比由1.98%下降至-2.29%,全國平均商品房屋銷售價格由每平方米10139元跌至9813.82元。房價的下跌使更多居民對於購房持觀望態度,2022年全國商品房銷售面積同比下降24.3%,銷售額同比下降26.73%,實現2015年以來首次下降。房地產市場的下行的壓力一方面使居民將現有房產賣掉轉換為儲蓄,另一方面將居民潛在購房資金轉換為儲蓄。

另一方面,理財產品收益率下降,理財贖回資金轉向儲蓄。2022年資本市場波動較大,理財產品收益明顯下降,理財投資風險增加,居民購買理財產品意願下降,部分理財資金贖回轉為存款。

應引導居民收入向消費轉移。要持續釋放國內市場潛力,採取積極有效措施,改變居民消費動機不足等問題,培育中高端消費增長點,促進居民消費轉型升級。加強低收入人群的消費鼓勵措施,通過消費補貼、擴大消費信貸等方式穩定消費。隨著2022年底疫情政策放開,居民消費場景缺失的情況逐漸修復,應加快豐富消費場景,改善消費環境,引導居民將超額儲蓄轉化為消費。

考慮到2023年可能存在疫情反覆,仍可能限制居民出行,以及消費者信心不足難以在短期內扭轉的情況,超額儲蓄可能部分流入資本市場。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序