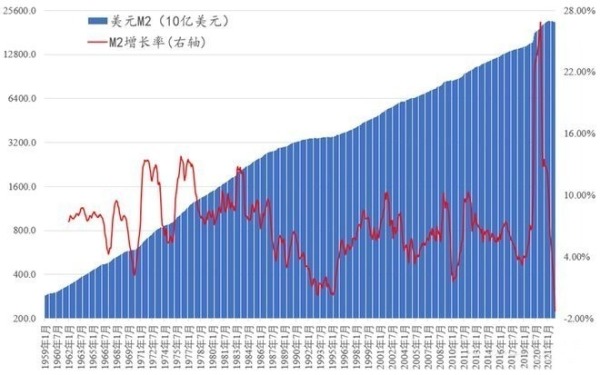

【看中國2023年2月1日訊】這兩天,如果你查看美聯儲公布的M2數據,會發現一個令人吃驚的信息:截至2022年12月,美元廣義貨幣M2供應量為21.21萬億元。而對比2021年12月,美元廣義貨幣M2供應量為21.49萬億元。也就是說,過去一年,美元M2數據不僅沒有增長,反而下降了2800億美元,增幅-1.31%。

1959年以來美聯儲M2數據變動及增長率變化情況一覽(數據來源:美聯儲)

之前曾經討論過,在過去的一年,中國的人民幣M2數據暴增了28.14萬億,但新增了28萬億元,卻沒換來經濟增長。而美元的M2數據,居然出現了下降!

美國印鈔機停轉,這可真是破天荒的事兒。因為,這也是自1959年美聯儲統計美元M2數據以來,該數據第一次出現年度下降。想起來,就在20個月之前,美國M2年化增速依然高達20%以上,還處於美國M2有數據記錄以來的最高增速附近,真是恍若隔世。

從歷史最高增速下降到歷史最低增速,僅僅用了不到2年時間。

與中國央行的M系列統計略有不同,美元貨幣發行的統計內容如下:

M1=美國財政部、美聯儲銀行及存款貨幣機構之外的現金+商業銀行活期存款+旅行支票+其他可立即支付的存款

M2=M1+儲蓄存款+小額定期存款+零售的貨幣市場基金份額

M3=M2+歐洲美元+機構持有的貨幣市場基金+大額定期存款

2006年3月起,美聯儲不再公布M3數據,其理由是M3沒有反映出比M2更多的信息。因為M3數據不再公布,M2又基本涵蓋了美國境內的所有存款,所以通常就被視為美國的廣義貨幣指標。

曾經強調過,在當代信用貨幣社會,每一張貨幣,一出生就帶著債務和利息,所以任何一個經濟體的廣義貨幣增速,長期看都不能低於經濟體的整體借貸利率,否則經濟就無法持續。

根據統計,過去63年美元M2年化平均增速為7.1%,大部分時間的增速都在5%以上,相比之下,過去63年間,美國十年期國債收益率的平均值為5.8%,明顯低於M2的長期增速。

美國1959年迄今的數據,M2並沒有出現負增長的情況。不過,要是進一步追溯1959年之前的時期,美國其實出現過廣義貨幣負增長的。

根據米爾頓-弗裡德曼(Milton Friedman)與安娜-施瓦茨(Anna Jacobson Schwartz)合著的《美國貨幣史》,剔除那些一兩個月的短期負增長,自美聯儲成立之後的1914年到1958年,美國的廣義貨幣曾四次出現超過3個月的收縮期,其中包括:1921年3月-1922年8月;1929年9月-1935年1月;1937年11月-1939年2月;1948年3月-1949年7月。

1914年到1958年間美國的廣義貨幣量曾四次出現超過3個月的收縮期(數據來源:《美國貨幣史:1867-1960》)

在信用貨幣體系之下,既然每一筆新錢都是帶著利息和債務而出現的,那麼,在超高增速的貨幣洪水過後,貨幣政策正常化所帶來的信用收縮,幾乎必然帶來廣義貨幣的超低增速,在某種程度上說,可以把這個過程,看作彈簧的拉伸與收縮。

1916-1919年的廣義貨幣超高增速,帶來了2年之後1921-1922年的急速收縮;

1941-1945年的廣義貨幣超高增速,帶來了3年之後1948-1949年的急速收縮;

2020-2021年的廣義貨幣超高增速,再加上美聯儲的快速加息,帶來了現在的急速收縮。

正是因為美聯儲2020年3月開啟的無限制QE,帶來2020年下半年到2021年上半年超高的M2增速,而也正是這種歷史最高的增速,在美聯儲急速抬升利率之後,帶來現在這種60多年來的最低增速。

2022年美聯儲的印鈔機終於停了——那接下來會發生什麼?(圖片來源:Adobe Stock)

這一次的2022年,美聯儲印鈔機停轉,有可能帶來什麼影響呢?

第一個可能的影響,是美國的通脹率將迅速下降,而且其下降的幅度和速度,很可能會超出美聯儲的估計。

根據弗裡德曼的觀點,無論何時何地,通貨膨脹都是一種貨幣現象,而根據他進一步的研究,廣義貨幣發行量的增長率,大約領先於通貨膨脹12-24個月。對照過去幾十年美元M2增長率和美國的CPI通脹率,大致是符合這一規律的。

現在,當美國廣義貨幣出現70年未見的負增長,那麼也就意味著,美國目前偏高的通脹,很有可能將在未來一年內迅速下降。

過去一年多相當鷹派的美聯儲聖路易斯聯儲主席布拉德(James Bullard)就曾經表示說:「M2貨幣供應在疫情期間出現了爆炸式增長,並正確地預示了我們將會出現通脹。而現在,M2貨幣供應的增長已經出現下降。這預示著通脹的消退。」

更重要的是,過去100多年的歷史證明,一旦出現這種廣義貨幣的收縮,意味著經濟衰退也會隨之而來。

第二個可能的影響,是美國經濟大概率會在2023年陷入衰退。

根據前文的敘述,過去100年的歷史中,美國廣義貨幣有過4次明顯的收縮,而這四次收縮無一例外都伴隨著隨後的經濟衰退,1921年衰退、1929-1934年大蕭條、1937-1938年的衰退、1948-1949年衰退。

其中,1929年-1934年的大蕭條——無論是持續時間還是收縮幅度,這都是美國歷史上衰退最嚴重的一次。

第三個可能的影響,是美聯儲在通脹迅速下降和經濟衰退的陰影之下,可能會提前停止加息,甚至有可能會在2023年下半年降息。

如果M2收縮,帶來了通脹超預期的下降,並且暗示了經濟衰退到來的話,美聯儲根本就沒必要繼續加息,甚至會在衰退到來的時候,開啟降息之路。

有趣的是,無論是中長期國債收益率下降,或是美股最近的表現,似乎都在體現這一點,在前一階段美聯儲不斷放出鷹派言論、認為高利率將持續相當長一段時間的情況下,市場對美聯儲的警告卻絲毫不予理會——從美股到黃金,最近都取得了相當的漲幅。

在市場與美聯儲的對決中,印鈔機的停轉,可能讓天平逐漸倒向市場。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序