【看中國2022年10月5日訊】最近,人們都在說,美聯儲加息這麼猛、這麼狠,是為了遏制通脹。

其實,純粹地提高利率,並不能遏制通脹。

我們知道,美元基準利率,從年初的0-0.25%利率,迅速變到如今的3%-3.25%,金融市場都覺得緊縮得不能再緊縮了。可你知道麼?同為G20國家,在有些國家看來,美國加息的過程,那叫一個扭捏作態——人家俄羅斯,跟著美聯儲,直接將利率從8.5%提高到20%;

阿根廷更猛,跟著美聯儲,從40%的基準利率加起,現在已經一路漲到了70%;

更不必說土耳其,從2020年下半年就開始提高基準利率,一路將利率提高到最高的17%;

加息這麼高、這麼猛,這些國家的通脹率一定都被壓低到負值了吧?

事實真相咋說呢?

是的,它們的通脹率都在兩位數,而且土耳其和阿根廷的通脹率,更是都在80%附近,不見下降。另外強調一下,這還都是各自的官方統計數據呢!

為什麼連阿根廷70%的超高利率,都不能壓制該國的通貨膨脹?

沒啥,隨便查看一個阿根廷比索的貨幣供應量就知道了。

雖然說利率是提高了,但就從2019年底到現在,阿根廷比索的廣義貨幣M2供應量,從2.1萬億暴漲到9.4萬億,你說通脹不通脹?從2022年1月份到8月份,半年時間M2供應量就從7.5萬億暴漲到9.4萬億,一邊提高利率,一邊拚命撒錢放水,你說通脹不通脹?

簡單說,只提高利率,而不嚴控貨幣供應增速,所謂的「控制通脹」,就是在作秀。

那,我們來看看,美聯儲是不是也在作秀呢?

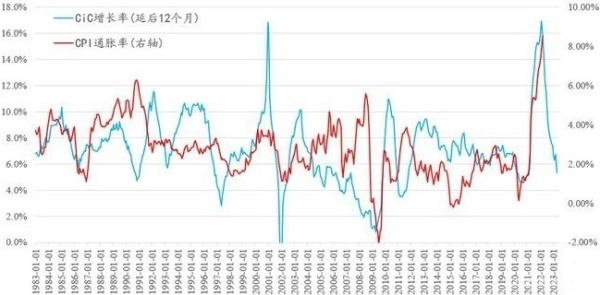

在以往曾經討論過幾次,美國的一系列公開貨幣數據中,與通貨膨脹率關係最密切的,是流通中貨幣(Currency in Circulation,CiC)的增速。根據弗裡德曼等人對於美國百年通脹和貨幣供應歷史的研究,一般在貨幣高速增發12-24個月之後,美國會出現相應的通貨膨脹。

歷史數據可以明顯看出,美國的通貨膨脹率,與CiC的年化增速有著密切的關係。通過對資產負債表的處理,美聯儲大致可以控制流通中貨幣的供應量,所以,CiC的增速,才真正代表了美聯儲到底有沒有在認真控制通脹。

顯然,2020年美國疫情爆發之前,CiC增速維持在5%左右,疫情爆發後,為維持美國金融系統的流動性,美聯儲拚命放鬆CiC的閘門,流通中貨幣增速一路飛漲,最高達到了17%。

美國流通中貨幣增長率與CPI通脹率的關係(網路圖片)

但是,從2021年初美國渡過疫情初期的危機之後,CiC增速就開始迅速下降,特別是2022年初以來,CiC的增速在低位仍然持續下降——實際上,自2022年5月份以來,CiC的絕對值就已經基本維持不變,增速也一路下滑到了最近的低於4%。

這已經是最近10年來的最低增速了。

所以,從CiC增速上來看,這一次美聯儲控制通脹,是認真的,也是努力的,只是時間點還沒到而已。

根據對過去40年的歷史數據觀察以及對美聯儲操作思路的邏輯梳理,如果不出意外的話,美國的CiC增速,還將繼續下滑,甚至下降到0附近也不是沒有可能,直到美國通貨膨脹率出現明顯下降,CiC增速才可能會止跌回升。

不過,這裡要強調的是,考慮弗裡德曼的貨幣供應-通脹延遲反應,再疊加俄烏戰爭影響、全球供應鏈擾動之後,現在的CIC低增速,若要反映到通膨率的下降上,至少也是12個月之後的情況了。也就是說,純粹從貨幣供應增速引發通脹這個角度考慮,美國通貨膨脹率的明顯下降,至少也要等到明年三或者四季度。

在中期之內(1-2年),對於美聯儲控制通脹的能力,應該是很相信的,就是看他有沒有意願罷了。

(文章僅代表作者個人立場和觀點)

看完那這篇文章覺得

排序